Причины отказа в предоставлении кредита

Кредитная организация оставляет за собой право не озвучивать причину отказа в предоставлении кредита. Такое право дается ей действующим законодательством. Все без исключения банки пользуются этим правом при рассмотрении заявок.

Заемщик, получивший отказ в оформлении соглашения, заинтересован в том, чтобы причина отказа была озвучена. От этого зависит целесообразность обращения в другие банки. Но требовать озвучивание информации от банка нет смысла.

Схема оценки заемщиков и уровень лояльности у кредитных организаций разные, но типовые причины отказа в предоставлении кредита очертить можно. Какая именно из них является актуальной, устанавливается лично заемщиком после оценки своего положения до обращения в банк.

Сложности в вынесении решения по заявке

Возможность подавать онлайн заявки на получение практически любых кредитных продуктов стала причиной увеличения общего клиентского потока. Банки быстрее обрабатывают заявки, что позволяет им практически моментально выносить предварительные решения. От заемщика требуется только правильно заполнить форму заявки и дождаться решения кредитора.

Достаточно отвечать основным требованиям банка, таким как возраст и гражданство РФ, чтобы предварительное решение было положительным. Если заемщик не является гражданином РФ, не имеет российского паспорта, или не подходит по возрасту, то отказ он получит еще на стадии рассмотрения онлайн заявки. В этом случае долго искать причину не приходится.

Это же правило касается адреса постоянного проживания. Для большинства банков необходимо, чтобы соискатель был постоянно зарегистрирован в регионе их присутствия. Причина отказа по этим основаниям, как правило, явная. Достаточно внимательно изучить описание кредитной программы в части требований к заемщику.

Сложности с определением причины отказа возникают, когда банк сначала выносит положительное решение, а уже потом отказывает в предоставлении средств. Для заемщиков такая схема является не всегда понятной, и причина отказа интересна в каждом случае. Рассмотрим подробнее 11 наиболее часто встречаемых причин.

Причина 1 — Отрицательная кредитная история

При обработке онлайн заявки эта информация проверяется не во всех случаях. Во-первых, здесь требуется согласие самого клиента — ставится галочка под формой заявки. Во-вторых, кредитные организации заинтересованы в очном обращении соискателя — так ему всегда можно предложить оформить другой, более простой продукт. И, наконец, у небольших банков рассмотрением заявок может заниматься не человек, а специальная программа, которая в этой части, не всегда работает актуально.

Кредитная история рассматривается как основной признак заемщика. Исходя из показателей по кредитному рейтингу, банк оценивает благонадежность, и даже платежеспособность клиента. Отказ поступит в следующих случаях:

Банк получает соответствующее разрешение соискателя на запрос информации по кредитной истории. Данные поступают в адрес кредитной организации в течение нескольких минут. Если история показывает на какой-либо из пунктов, приведенных в списке, то по заявке выносится отказ.

Не тратить время на обращение в банк и не поддаваться на разного рода сомнительные предложения заемщику поможет самостоятельный запрос собственной кредитной истории. Сделать бесплатно это можно один раз в год. Все остальные запросы в пределах этого же года будут платными — в районе 350-400 рублей.

Заемщики в курсе своей кредитной истории, поэтому и ее запрос может быть не всегда целесообразным. Получить кредит с плохой кредитной историей в рамках стандартных программ практически невозможно. Поэтому, если заемщик понимает, что его кредитная история испорчена, то отказывать банки ему будут именно по этой причине, так как она считается первостепенной.

Причина 2 — Несоответствие запрашиваемой суммы и сроков с указанным доходом

Кредитные организации в описаниях своих программ указывают максимальные суммы, которые доступны только постоянным клиентам или тем, кто имеет определенные привилегии при оформлении. Для всех остальных доступная сумма будет меньше указанного в программе номинала.

Если официальный доход соискателя составляет 30 000 рублей, а он обратился за получением 1 000 000 рублей на 2-3 года, то в предоставлении такой суммы и на этих условиях ему будет отказано. Заемщик физически не сможет погасить сумму долга при официальном доходе в 360 000 рублей. Доходы, получение которых предусматривается в будущем, на данном этапе не интересуют кредитора.

Следовательно, необходимо всегда рационально оценивать свои текущие возможности и грамотно сопоставлять суммы со сроками по договору. Иначе банк по заявке ответит отказом. Если нет других причин для отказа, кредитные организации предлагают заемщику скорректировать условия по кредиту так, чтобы их выполнение было для заемщика возможным.

Для удобства потенциальных заемщиков банки на своих официальных сайтах предусмотрели работу специальных кредитных калькуляторов, которые помогают определить доступную сумму кредита, исходя из получаемых доходов.

Причина 3 — Отсутствие обязательных документов из списка банка

По ряду кредитных программ банки предусматривают список обязательных документов, в который помимо паспорта входят документы, подтверждающие платежеспособность и данные с места работы.

Если соискатель не имеет возможности предоставить указанные банком бумаги, то по заявке поступит отказ. Такие отказы считаются явными или открытыми – когда заемщик прекрасно понимает, что послужило причиной отрицательного решения со стороны кредитной организации.

Здесь же следует упомянуть о недействительных или подложных документах. Если какой-либо документ из списка банка оказывается недействительным, то при рассмотрении заявки кредитор вынесет отрицательное решение, без указания причины его принятия.

Если документ оказывается подложным, в частности, это касается паспорта гражданина РФ, то в этом случае банк обязан сообщить о подлоге в правоохранительные органы.

Причина 4 — Обнаружение несоответствий в предоставленной заемщиком информации

Заявка может подаваться в два этапа: в онлайн виде, с указанием основных реквизитов заемщика, и в стандартном виде – путем заполнения бумажного заявления. Чтобы получить кредит в банке, заемщик должен указывать в обоих случаях только актуальную информацию. Более того, эта информация обязательно должна совпадать.

При обнаружении малейшего несоответствия, банк еще раз проверит данные, и, если несоответствие подтвердится, то по заявке будет вынесен отказ. Если ошибка заемщика не намеренная и не грубая, то кредитный специалист укажет на таковые, и предложит внести соответствующие правки.

Еще 7 прочих причин отказа в предоставлении кредита

Выше были перечислены самые распространенные причины, по которым банки отказывают в выдаче кредита. Помимо них существует еще ряд обстоятельств, предусмотрев которые заемщики смогут повысить свои шансы на получение кредита.

1. Проблемы с законом

У судимых граждан шансов на получение кредита нет. Вероятность равна нолю, так как ни один российский банк не станет сотрудничать с судимым гражданином. При этом категория совершенного преступления практически не имеет значения. При наличии штампа в паспорте и информации в базе ИЦ МВД, получить кредит будет невозможно.

2. Работа на ИП

Отказ в выдаче кредита может поступить для заемщиков, работающих по найму на индивидуальных предпринимателей. Дело в том, что работа на ИП рассматривается банками как не самый стабильный вариант подтверждения платежеспособности. ИП может в любое время закрыться, и действующий заемщик останется без дохода, в чем кредитная организация крайне не заинтересована.

3. Указанная зарплата намного выше средней по рынку

У каждой профессиональной категории имеется средняя заработная плата. Если в банк обращается менеджер среднего звена и указывает зарплату в 100 000 рублей при средних показателях в 30 000 рублей, то по заявке может поступить отказ. Подозрительно высокая зарплата, даже при наличии всех подтверждающих документов, вызовет сомнения у кредитного специалиста.

4. Работа на сомнительную фирму

Даже официально работающие граждане получают отказ в кредите, если банк не устраивает место работы соискателя. Недавно открывшиеся фирмы, фирмы-однодневки, организации, занимающиеся сомнительной деятельностью, сразу вычисляются банком по общей базе. Поэтому работникам таких компаний при полном пакете документов будет отказано в кредите.

5. На заемщика оформлено несколько фирм

Существует категория граждан, на имена которых оформляются юридические лица. Эти граждане могут числиться в этих организациях генеральными директорами, учредителями, акционерами, но, фактически, они к этим фирмам не имеют никакого отношения. Банки рассматривают таких клиентов в виде неблагонадежных, и в 99% случаев отказывают им в предоставлении кредита.

6. С момент последнего отказа прошел небольшой срок

Когда кредитная организация отказывает по заявке, одновременно с отказом заемщик получает информацию, когда именно он может обратиться с заявкой вновь. Номинальный срок – 30 банковских дней. Если заемщик получает отказ, и обращается в банк спустя, к примеру, 15 дней, то по его заявке поступит автоматический отказ. Решение будет отрицательным, если даже причины предыдущего отказа будут устранены.

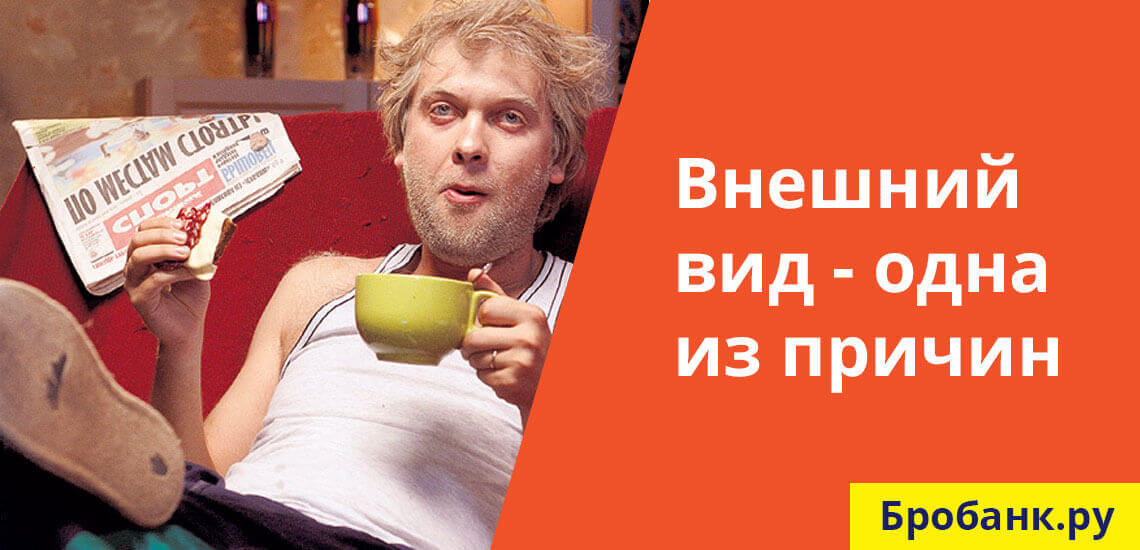

7. Подозрительное поведение / неопрятный внешний вид

При очном оформлении кредита оценивается не только платежеспособность клиента, но и его внешний вид. Если потенциальный клиент выглядит неопрятно или ведет себя подозрительно, по заявке с большей долей вероятности поступит отказ.

Бробанк: Если ни одна из указанных причин не является актуальной, но банк все равно отказал в кредите, не нужно тратить время на выяснение причин отказа. Никакой причины может и не быть – даже полностью устраивающий кредитную организацию клиент по своей заявке может получить отказ. Банк может пользоваться своим правом на отказ в каждом случае.

Как повысить шансы получить кредит на выгодных условиях

По данным НБКИ, в прошлом году банки начали отклонять больше заявок на потребительские кредиты. Положительное решение получила только треть потенциальных заемщиков. Казалось бы, финансовые учреждения могли бы заработать на увеличении спроса на займы, но они выбрали другую тактику: тщательнее проверять клиентов и выдавать кредиты реже, но в большем объеме.

Есть несколько причин, на основании которых клиенты чаще всего получают отказы по заявкам на кредит. И мы знаем, как исправить положение.

1. Уровень дохода

Это первый показатель, который оценивает финансовое учреждение во время рассмотрения заявки. Необходимо, чтобы размер зарплаты был как минимум в 2 раза выше ежемесячного платежа по кредиту. В противном случае заемщика считают неплатежеспособным и относят к группе риска неуплаты из-за большой финансовой нагрузки.

Другой фактор риска – слишком частые смены места работы, даже если заработная плата от этого становится выше. Банку необходимо иметь гарантии того, что клиент сможет вовремя вносить ежемесячные платежи и не допустит просрочки во время очередных поисков работы. Из-за этого многие кредитные организации прописывают в требованиях к заемщику минимальный непрерывный стаж работы, который составляет 3-4 месяца.

Отказ в кредитовании могут получить и клиенты с высоким доходом. Относится это к индивидуальным предпринимателям и стартаперам. Финансовое учреждение может отнести их к числу заемщиков с нестабильным доходом, даже если в реальности дела обстоят иначе.

Как исправить ситуацию

При наличии низкой зарплаты нужно максимально уменьшить ежемесячный платеж по кредиту. Сделать это можно путем увеличения срока кредитования.

Индивидуальным предпринимателям можно перестраховаться и предоставить банку финансовую отчетность либо найти поручителя.

При наличии у клиента высокого дохода банку может показаться подозрительным, что клиент хочет взять займ на покупку бытовой техники. В таком случае важно суметь аргументированно объяснить, почему сейчас кредит действительно необходим.

2. Неподходящий возраст

У каждого банка свои требования к возрасту заемщика. Одни готовы кредитовать с 18 лет, другие – с 21 года. Нередко отказы получают даже те, кто подходит под возрастные цензы. Чаще всего это студенты, пенсионеры и клиенты предпенсионного возраста.

Как исправить ситуацию

Выход здесь только один – подобрать кредитную организацию, которая захочет сотрудничать.

3. Умышленный или случайный обман

Предоставить в заявке ложную информацию о себе можно не только умышленно, но и по невнимательности. Правда, у сотрудников банка нет ни времени, ни желания разбираться в ситуации. Отказать в кредитовании гораздо проще.

Как исправить ситуацию

Не торопиться во время заполнения заявки и проверять правильность указанной в ней информации.

4. Проблемная кредитная история

Скрыть от банка наличие просрочек, даже если они были в прошлом и в другом финансовом учреждении, невозможно, так как информация об этом фиксируется в бюро кредитных историй. Также там есть информация и о других задолженностях: по штрафам, оплате коммунальных и т.д.

Противоположная ситуация, которая тоже не способствует появлению доверия к клиенту – полное отсутствие кредитной истории. В таком случае банку сложно угадать, как клиент будет вести себя в качестве заемщика и не всегда готов пойти на риск.

К слову, «пустая» кредитная история может быть не только когда клиент ни разу в жизни не брал кредиты, но и если закрыл их более 10 лет назад. Спустя этот срок данные из БКИ удаляются.

Как исправить ситуацию

Исправление кредитной истории – дело непростое. Можно попытаться создать образ «ответственного заемщика», чтобы вызвать доверие банка. Для этого необходимо получить кредит на мелкую бытовую технику и добросовестно его выплачивать или начать активно пользоваться кредиткой, не забывая вовремя погашать задолженность или вносить ежемесячные платежи.

5. Особые правила банка

Их никогда не описывают в требованиях к заемщику, но определенные «скрытые» критерии оценки клиентов есть в каждом финансовом учреждении. Поэтому одни банки действительно готовы выдавать кредиты абсолютно всем, кто подходит по возрасту, а в других взять займ, к примеру, пенсионерам, невозможно, хотя по официальным правилам те могут подать заявку на кредит.

Также существует неофициальный черный список заемщиков. Попасть в него могут не только «злостные неплательщики», но и «скандалисты».

Как исправить ситуацию

В этом случае что-то изменить, чтобы повлиять на решение банка, невозможно, так как неизвестно, что нужно менять. Единственный вариант – поинтересоваться наличием особых правил у менеджера. Вероятность того, что он расскажет правду, небольшая, но все же есть.

6. Ошибка

К примеру, во время подачи заявки выясняется, что у клиента уже есть незакрытый заем, хотя в самом деле его нет. Причина этому – системный сбой или невнимательность сотрудника во время введения персональных данных заемщика. В любом случае – ситуация не из приятных.

Как исправить ситуацию

После решения проблемы можно оформить повторную заявку.

Необходимо понимать, что сотрудники банка имеют право не разглашать причину отказа в кредитовании и обжаловать решение финансового учреждения невозможно. Поэтому узнать, почему не удалось получить займ, невозможно. Следование указанным выше советам позволит увеличить шансы одобрения заявки в несколько раз.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Причины отказа в выдаче кредита

Несмотря на широкую рекламу и видимую доступность потребительского кредитования, одобрение получает не каждый, кто обращается за займом в банк. Разберем основные причины, по которым финансовая организация может отказать в оформлении кредита.

Введение

Получить потребительский кредит, на самом деле, не так-то просто, как кажется на первый взгляд. При рассмотрении анкеты банковская организация учитывает много факторов, в том числе кредитную историю, платежеспособность, социальный статус заемщика и многое другое. Именно поэтому в выдаче займа может быть отказано, ведь каждый банк оценивает заёмщика по-своему. А что самое обидное в этом вопросе, так это причина отказа, ведь банковская организация оставляет за собой право принятия решения, поэтому о причинах отказа не сообщается. Ниже пойдет речь о самых распространенных причинах, из-за которых в выдаче ссуды может быть отказано даже платежеспособному заемщику.

Несоответствие заемщика требованиям банковской организации

У каждой кредитной организации есть свои требования к потенциальным заёмщикам. Кому-то важен возраст заявителя, кому-то его заработная плата и т. д. Но основные требования банка – это гражданство РФ, возраст свыше 18−21 года, наличие постоянной регистрации на территории РФ, наличие постоянного источника дохода. Также не маловажное значение имеет минимальный трудовой стаж на последнем месте работы и общий за все время трудоустройства. Очень часто бывает так, что заемщики просто не соответствуют всем этим требованиям. Ну, например, на последнем месте работы клиент проработал всего 3 месяца, а кредитор требует стаж не менее полугода. Соответственно, при подаче заявки такой клиент получит отказ.

Испорченная кредитная история и низкий скоринговый балл

Пожалуй, это самая распространенная причина, по которой банки отказывают в выдаче. После подачи заявки, кредитор в первую очередь оценивает кредитную историю потенциального заемщика, чтобы оценить его шансы на выплату долга. Если ранее заявитель допускал просрочки платежа или вовсе не платил по обязательствам, в выдаче денежного займа будет сразу же отказано. Все дело в том, что банк не хочет рисковать своими денежными средствами, ведь клиент и в этот раз может просрочить платежи и не погасить долг. Именно финансовая дисциплинированность играет важную роль при рассмотрении анкеты.

Однако здесь стоит отметить и такой момент, как слишком хорошая кредитная история. Почему, спросите вы? А все потому, что клиенты, досрочно погашающие свои обязательства, неинтересны банку, так как на таких клиентах сложно заработать. Вероятнее всего, лицам, которые раньше срока погашают обязательства, также откажут в выдаче.

Испорченная кредитная история, в принципе, поддается улучшению. Для этого есть несколько способов, например:

Что касается людей, у которых кредитная история нулевая, то для них тоже не все так радужно. Во-первых, у банка нет представлений о финансовой дисциплинированности заёмщика. Во-вторых, таким клиентам сложно подобрать условия кредитования.

Наличие судимости

Как правило, ни один банк не станет сотрудничать с такой категорией граждан, у которых за плечами имеется судимость, и не имеет значение по какой статье. Все дело в том, что человек, которых хоть раз нарушил закон, может вновь предстать перед судом, а это значит, что задолженность не будет выплачена.

Низкий уровень дохода

Основной доход кредитора от выдачи кредита – это проценты, которые выплачивает заемщик за пользование денежными средствами. Поэтому банку необходимо быть уверенным в том, что дохода клиента вполне хватит для погашения обязательств по договору. Как показывает практика, из дохода семьи или гражданина, не должно уходить более 30−50% на погашение кредитов. Если сумма обязательств превышает 50% общего дохода, в выдаче займа, вероятнее всего, будет отказано.

Слишком высокий доход

Ни для кого не секрет, что клиент, получающий заработную плату в 100 000 рублей, и берущий кредит на сумму 50 000 рублей на 60 месяцев, покажется подозрительным. Также подозрительно кредиторы относятся и к таким клиентам, которые приобретают бытовую технику в магазине в кредит стоимостью не более 10 000−15 000 рублей, когда их ежемесячной доход составляет более 50 000 рублей. В этом случае кредитный специалист может подумать, что заявитель предоставляет ложные данные, поэтому в выдаче ссуды может быть отказано.

Более 3−5 действующих кредитов

Ни для кого не секрет, что наличие большой долговой нагрузки плохо влияет на платёжеспособность клиента. Кредиторы стараются отказывать в выдаче нового займа тем заемщикам, у кого уже открыто более 2−5 кредитов. Дохода клиента может просто не хватить на выплату всех долгов, и кредитуемый просто попадет в «долговую яму». Что касается ипотеки, то она, как правило, одобряется только тем клиентам, которые погасят сначала все свои долги и обязательства перед другими банками.

Опасная работа заемщика

Гражданам, которые работают спасателями или пожарными, в сотрудничестве с банком может быть также отказано. Все дело в том, что такие люди каждый день подвержены риску и могут погибнуть, спасая жизни других людей. Одобрение возможно, но в том случае, если клиент оформит ссуду с услугой страхования жизни и здоровья.

Большая сумма кредита

При рассмотрении заявки кредитор учитывает официальный доход заявителя и опирается исключительно на него при выборе кредитного лимита для заемщика. Как было сказано ранее, сумма платежей по всем займам не должна превышать 30−50% от общего дохода клиента. Если платеж по запрашиваемой сумме будет слишком большой, то в выдаче может быть отказано. В этом случае, банк может предложить клиенту уменьшить размер кредита или увеличить срок займа.

В статье приведены только 8 основных причин, по которым банки, чаще всего, отказывают клиентам в выдаче. На самом деле, их большое количество, которые могут быть даже неизвестны простому гражданину. Однако в заключении хотелось бы сказать, что кредит, это ответственный шаг, к которому необходимо подходить с «холодной» головой, взвесив все «за» и «против» и оценив свои шансы на погашение. Только так заемщик сможет избежать долговой кабалы и не станет заложником сложной финансовой ситуации.

Почему клиенту могут отказать в выдаче кредита и как повысить шансы на одобрение займа

Существует множество факторов, которые могут испортить кредитную историю, стать причиной отказа в оформлении займа. Озвучим их и разберемся, как улучшить КИ, как правильно подавать заявку на кредит, чтобы повысить вероятность одобрения.

Причины отказа в выдаче займа

Досрочные погашения. Банки не любят этого, так как хотят получить доход от сотрудничества с заемщиком.

Более 5-10 заявок в разные банки. Кредитный рейтинг в этом случае снижается.

Высокий уровень закредитованности или отсутствие кредитного опыта. Как первый, так и второй фактор не нравится банкам, которые не любят высокие риски.

Долги иного формата или поручительство. Задолженности по алиментам, налогам, коммунальным платежам.

Наличие исков в суде. Если ранее были судебные разбирательства с кредитно-финансовыми организациями, это безвозвратно испортит КИ.

Нулевой баланс кредитных карт. Нужно всегда оставлять на счету до 30% средств, чтобы банк видел платежеспособность заемщика.

Недостоверная информация. Если обнаружится какое-либо несоответствие, банк может посчитать это фальсификацией и отказать в займе.

Если плохая кредитная история образовалась не по вашей вине, данные необходимо оспаривать. Для этого подается запрос в БКИ, после чего там должны проверить всю информацию. В случае ошибки БКИ обязано исправить кредитную историю. Если банк и заемщик имеют разногласия, можно потребовать улучшить КИ в судебном порядке.

Если же в ухудшении кредитной истории виноват заемщик, можно подождать 10 лет. Именно столько времени большинство БКИ хранит данные о должниках, после чего обнуляет списки. Если ждать нет возможности, можно попытаться улучшить кредитную историю следующим образом:

Доказать кредитору, что просрочки возникали из-за болезней или других серьезных проблем. Для этого нужно предоставить соответствующие документы.

Погасить все открытые займы и предоставить справку.

Открыть депозитный вклад в банке, повысив его лояльность.

Если хотите повысить шансы на кредит, подавайте заявку в банк, где получаете зарплату или другие выплаты. Уточните требования и список документов, которые требуются для оформления займа, просите сначала минимальную сумму (не более 30-40% от дохода). Если в кредите отказали, можно уточнить у менеджера причину. Часто банки идут навстречу клиентам и подсказывают, что нужно исправить для одобрения займа.

Основные материалы

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор» письменного уведомления, полученного ООО «Бинкор».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!