Учет командировочных расходов: расчет и оформление

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его рабочее место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством.

Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Учет командировочных расходов можно разделить на 2 основных этапа:

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании внутренних документов:

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

Можно ли учесть при налогообложении расходы командированного лица на такси читайте в статье «Отражаем расходы на такси в налоговом учете (нюансы)».

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2020-2021 годах этот лимит равен 700 руб. в сутки для командировок по России и 2 500 руб. — для загранкомандировок.

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли командировочные расходы при подсчете налога на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

Учет расходов по загранкомандировкам

Командировка за границу оформляется так же, как и по России, только имеет некоторые особенности:

Если работник самостоятельно покупал валюту, то при составлении отчета ему необходимо приложить справки о ее покупке. Если такой справки не будет, то расходы будут пересчитаны по курсу Центробанка на момент получения подотчетных денег (пп. 5, 6, 7 ПБУ 3/2006).

После утверждения отчета:

По суточным в валюте та их часть, которая облагается НДФЛ, должна быть пересчитана в рубли по курсу на последний день месяца, в котором был утвержден авансовый отчет (письмо Минфина от 01.11.2016 № 03-04-06/64006).

Как учитывать расходы в иностранной валюте по загранкомандировке, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

ВАЖНО! Если в локальном нормативном акте компании указать размер суточных в иностранной валюте, а выплатить сотруднику в рублях, то перерасчет делать не нужно (письмо Минфина от 22.04.2016 № 03-04-06/23252).

Командировочные расходы при УСН «доходы минус расходы»

При направлении работника в служебную командировку организация на УСН рассчитывает командировочные расходы так же, как при ОСНО. Возместив сотруднику все предусмотренные законом командировочные расходы, предприятие вправе уменьшить на них свои доходы в целях налогообложения при условии документального подтверждения и экономического обоснования произведенных затрат (подп. 13 п. 1 ст. 346.16 НК РФ).

Отличительной особенностью является дата включения командировочных издержек в расходы. Поскольку учет расходов на УСН ведется кассовым методом, датой признания расходов считается дата утверждения авансового отчета. Однако в случае если работник израсходовал собственные средства и компания их ему возмещает, включить возмещаемые выплаты в книгу учета доходов и расходов следует в момент выдачи денег из кассы (п. 2 ст. 346.17 НК РФ).

Еще один нюанс. По мнению Минфина, ИП без работников на упрощенке не может учитывать расходы на собственные поездки. Аргументирует такую позицию ведомство следующим образом: командировка — это поездка сотрудника по распоряжению работодателя. А у ИП работодатель отсутствует, равно как и он сам не может являться своим сотрудником (письма Минфина от 26.02.2018 № 03-11-11/11722, от 05.07.2013 № 03-11-11/166). Суды же с такими выводами, как правило, не согласны (постановление ФАС ДВО от 22.08.2011 по делу № А73-9729/2010).

Подробнее о признании расходов при УСН читайте в материале «Перечень расходов при УСН «доходы минус расходы»».

Отражение командировочных расходов в бухгалтерском учете

Утвержденный авансовый отчет — по форме АО-1 или самостоятельно разработанной форме — с приложенными к нему документами, подтверждающими произведенные в интересах фирмы расходы, будут служить основанием для отражения этих трат в бухгалтерском учете.

Что должен пересчитать и проверить бухгалтер?

Корректировочный расчет суточных (в случае, если командировка была короче или продолжительнее, чем было запланировано) бухгалтер при проверке авансового отчета проводит на основании билетов на проезд, из которых он берет дату отъезда и дату возвращения. Днем выезда считается текущий день, если время отправления в билетах — до 24:00 включительно, и следующий — с 00:00.

НАПОМИНАЕМ! Если поездка была совершена на личном транспорте, то суточные считаются по путевому листу и счетам за проживание, по которым бухгалтер может отследить дату приезда и выезда для расчета суток в командировке.

Если нет никаких проездных документов, а также бумаг, подтверждающих факт проживания в месте командировки, работником предоставляется служебная записка о фактическом сроке пребывания в командировке, подтвержденная записью принимающей стороны. Ответственное лицо организации, в которую был командирован сотрудник, должно поставить отметку о дате прибытия и выбытия (п. 7 Положения о служебных командировках от 13.10.2008 № 749).

Если работник воспользовался служебным или личным транспортом, и ему необходима компенсация за его использование и бензин, то он должен представить служебную записку, путевой лист, по которому рассчитывается пройденный километраж, приложить счета и чеки за покупку топлива. Возможность возмещения таких трат должна быть предусмотрена в учетной политике.

Также должны быть проверены документы по найму жилья, подтверждающие оплату: чеки, квитанции, договор найма, расписка хозяина дома или квартиры. При проверке учитывается и утверждается фактически оплаченная и подтвержденная сумма.

Бухгалтерские проводки по командировочным расходам

Рассмотрим, какие проводки в 2020-2021 годах по учету командировочных расходов предусматривает План счетов.

В день выдачи работнику аванса на командировку делается проводка:

Дт 71 Кт 50, 51 — выплачены деньги на командировочные расходы.

После утверждения авансового отчета будут сделаны проводки в соответствии с распределением потраченных сумм по их назначению:

Дт 20, 23…44 Кт 71 — суточные, билеты на проезд (без НДС), счет гостиницы (без НДС);

Дт 19 Кт 71 — отражен НДС за проезд и жилье;

Дт 68 Кт 19 — принят к вычету НДС за транспорт и проживание;

Дт 20, 44, 91-2, 08, 10. Кт 71 — учтены другие расходы;

Дт 50 Кт 71 — возврат в кассу организации остатка аванса;

В конце месяца возможна следующая проводка:

Дт 70 Кт 68 — удержан НДФЛ с превышающих лимит суточных.

Итоги

Траты организации — на проезд, жилье, суточные и другие, утвержденные руководством, — компания имеет право отнести на расходы и уменьшить налогооблагаемую базу. Бухгалтеру следует ответственно отнестись к проверке отчета, чтобы у проверяющих органов не возникло никаких сомнений и вопросов.

Еду в командировку и хочу жить в нормальном отеле

Моя работа связана с командировками. Чаще всего это длительные поездки — от 4 до 9 недель.

Раньше нас размещали в гостиницах, в стандартных одноместных номерах. Но в последнее время организация в целях экономии стала снимать нам квартиры. Сначала это были двух- и трехкомнатные квартиры, у каждого сотрудника была отдельная комната. Но на следующую командировку нам сняли однокомнатную квартиру, в которой мы будем жить втроем.

Подскажите, пожалуйста, регламентирует ли трудовой кодекс нормы размещения сотрудников в командировках?

Сразу скажем, что в законе нет конкретных параметров жилья, в котором должны проживать командированные. Но побороться за свои права все-таки можно.

В ТК РФ прописано, что у работника есть право на справедливые условия труда, которые отвечают требованиям безопасности и гигиены. А также право на отдых. И работодатель должен гарантировать соблюдение этих прав.

Еще трудовой кодекс говорит, что командировка — это поездка для исполнения служебного поручения вне места основной работы. Если вы едете на несколько дней или месяцев, получается, что в командировке вам придется и работать, и отдыхать.

Сотрудника в командировку отправляет работодатель. Он же должен обеспечить вам условия для проживания, в которых вы сможете полноценно отдыхать в нерабочее время.

Правила о расходах и жилье в командировках

Работодатель обязан возместить работнику расходы, связанные со служебной командировкой, в том числе расходы по найму жилого помещения. Порядок и размеры такого возмещения прописываются в коллективном договоре или локальном нормативном акте.

Эти документы утверждает сам работодатель, но в строгом соответствии с трудовым законодательством. Норм, ухудшающих положение работников в сравнении с законом, в них быть не должно.

Когда вас принимали на работу, вам должны были дать коллективный договор и другие акты, чтобы вы прочитали, какие правила и нормы действуют в компании. Причем ознакомиться с документами вы должны были под роспись.

Если ваш работодатель хочет, чтобы командированные сотрудники жили в каком-то конкретном месте, это должно быть зафиксировано в локальных актах. Некоторые организации вписывают пункт о жилье в командировках в свои внутренние документы, потому что им так удобнее работать. Например, с гостиницей или владельцем квартиры заключен договор, по которому оплата идет безналом, не нужно выдавать деньги на расходы авансом, а потом оформлять отчеты сотрудника.

Еще раз внимательно прочитайте локальные акты. Проверьте, что в них написано по поводу проживания в командировках. Если до этого вы жили в гостиницах и разных квартирах, а теперь вас планируют поселить в новом жилье, вряд ли в них будет указано конкретное место проживания.

Как отстоять свои права

Если в локальных актах нет конкретного места проживания и есть сумма, которую предприятие выделяет на командировочные расходы, вы можете отказаться селиться в одной квартире с другими сотрудниками. Вы вправе снять номер в гостинице или другое жилье. Главное — уложиться в установленный работодателем денежный лимит на проживание.

Теоретически ваш работодатель может сейчас по-быстрому вписать в локальные акты пункт о выбранной им маленькой квартире для командировок. В этом случае он должен ознакомить вас с новым порядком. А вы после ознакомления вправе обратиться в трудовую инспекцию. Она рассматривает заявления, письма и жалобы работников о нарушениях их трудовых прав.

Проживание трех посторонних друг другу людей в однокомнатной квартире в течение нескольких недель плохо соотносится с правами на отдых и на условия труда, которые отвечают требованиям гигиены. Это вы можете указать в своей жалобе.

После рассмотрения жалобы трудовая инспекция должна выдать вашему работодателю предписание об устранении нарушений трудового законодательства. Если руководство компании откажется выполнять его, инспекция вправе потребовать его исполнения и защиты ваших прав в судебном порядке. Вы и самостоятельно можете подать заявление в суд, но с помощью трудовой инспекции вам будет проще отстоять свои интересы: как минимум вам помогут с составлением заявления и подготовкой документов.

Если вы ездите в командировки не только по России, но и за границу, почитайте нашу статью о том, можно ли стать налоговым нерезидентом из-за командировок, чтобы не платить налоги по высокой ставке.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Список необходимых документов для оформления командировки

По закону оформлением командировки обычно занимается отдел кадров или бухгалтерия. Некоторые документы обязательны, другие выбираются руководством компании. Относитесь к их подготовке внимательно: налоговая служба может заинтересоваться документацией, составленной неверно.

Чтобы отправить сотрудника в командировку, нужно подготовить следующие документы:

Приказ можно оформить по форме Т-9 (для одного сотрудника) и Т-9а (для нескольких). В нём должны быть:

Сейчас отдельное служебное задание не обязательно — данные из него можно добавить в приказ. Но часто бывает удобнее использовать бланк служебного задания. Для него тоже есть единая форма Т-10а. Она заполняется поэтапно:

Согласие на работу в выходные дни не обязательно и нужно, только если во время командировки сотрудник собирается работать в выходные или праздники. Документ можно составить в произвольном виде, так как унифицированной формы для него нет. Помните, что работа в эти дни оплачивается в соответствии с трудовым законодательством РФ — не менее чем в двойном размере.

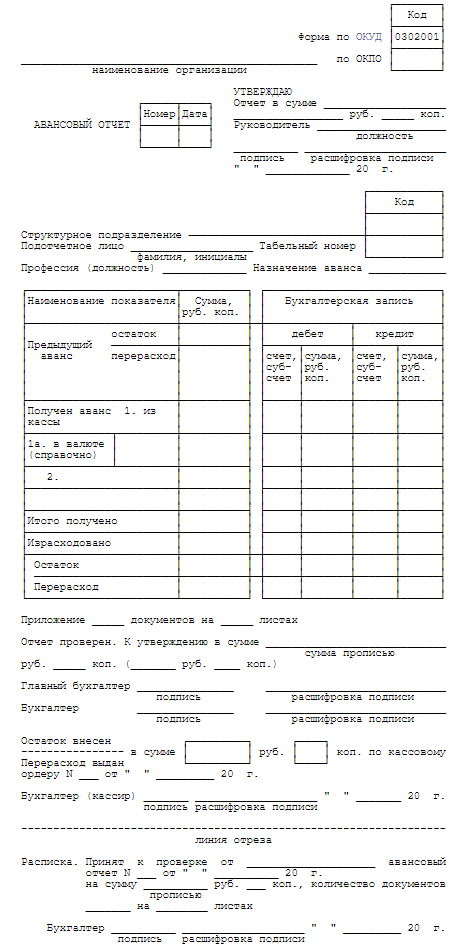

Документ составляет командированный и сдаёт его вместе с документами, подтверждающими расходы. Для отчёта есть единая форма АО-1.

В авансовом отчёте укажите:

Важно: сотрудник должен предоставить авансовый отчёт в течение трёх дней после возвращения из командировки. Иначе расходы возмещены не будут.

Авансовый отчёт. Унифицированная форма N АО-1

Авансовый отчёт. Унифицированная форма N АО-1

За последнее время порядок оформления командировки стал проще — обязательными являются только приказ и авансовый отчет. Но компания может использовать старую систему отчётности и также оформлять служебное задание, а при необходимости — согласие на работу в выходные дни и праздники.

Похожие статьи

Как оформить командировку, чтобы не иметь проблем с налоговой

Расскажем, какие документы нужно оформить до и после командировки, чтобы у компании не было проблем с налоговой. Налоговый инспектор предъявит претензии, если работодатель неправильно рассчитал налог на прибыль, не удержал НДФЛ и не начислил взносы, когда это требовалось. Налоги и взносы доначислят, а еще придется платить пени и штрафы. Размер этих выплат зависит от того, […]

Как получить бонусы в отеле, если вы часто ездите в командировки

Какие бывают программы лояльности, как получить отельные баллы и сколько нужно возмещать сотруднику, если в командировке он расплатился бонусами

Аренда жилья для работника за границей

Как оформить аренду жилья за границей для командировочного

Расходы в командировке

Автор: Дудоладов И. И., заместитель начальника отдела контроля рассмотрения территориальными органами обращений Роструда

Вопрос

Как оформить в случае необходимости продление командировки, ведь процедура продления срока командировки не регламентирована ТК РФ?

Служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы в силу норм ст. 166 ТК РФ.

Особенности направления работников в служебные командировки определены в Положении об особенностях направления работников в служебные командировки, утвержденном Постановлением Правительства РФ от 13.10.2008 № 749 (далее – Положение № 749).

Из пункта 4 Положения № 749 следует, что срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

В случае необходимости продления командировки работодателю нужно оформить приказ в произвольной форме, в котором указать:

причины изменения продолжительности командировки;

новую дату завершения командировки.

В соответствии с п. 10 Положения № 749 работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

Как правило, сумма аванса рассчитывается на основании сметы с учетом предварительной стоимости всех расходов, связанных с командировкой.

В связи с увеличением срока командировки у работника возникают дополнительные расходы, связанные с проживанием, возвратом (обменом) транспортных документов. Поэтому работодателю следует учесть дополнительные расходы, сопряженные с продлением срока командировки, и если аванс, выданный перед командировкой, не покрывает дополнительных расходов работника, недостающую сумму надлежит перечислить на банковскую карту, так как возмещение расходов, связанных со служебной командировкой, является в соответствии с ТК РФ обязанностью работодателя.

Вопрос

На практике иногда возникают ситуации, когда работник либо выезжает до начала командировки, либо задерживается после ее окончания и находится в месте ее проведения в выходные или праздничные дни, в течение которых работник в соответствии со ст. 106 и 107 ТК РФ свободен от исполнения трудовых обязанностей.

Как правильно принять к учету расходы на приезд и нужно ли получить согласование руководителя на ранний выезд и поздний приезд в командировку?

Статьей 168 ТК РФ установлено, что в случае направления в служебную командировку работодатель обязан возмещать работнику:

расходы по проезду;

расходы по найму жилого помещения;

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются положениями ст. 168 ТК РФ (п. 11 Положения № 749).

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия транспортного средства в место постоянной работы. В случае отправления транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее – последующие сутки. Аналогичным образом определяется день приезда сотрудника в место постоянной работы.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Таким образом, сроком служебной командировки является период со дня выезда работника в командировку по день приезда из нее.

В общем случае фактический срок пребывания работника в командировке определяется по проездным документам, представляемым по возвращении из командировки.

Явка работника на работу в день выезда в командировку и в день приезда из нее согласовывается с работодателем.

В силу ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой. Расходы на проезд в место командировки и обратно возмещаются работнику работодателем.

Вопрос принятия к учету проездных документов в целях компенсации расходов на проезд командированного работника в случае его раннего отъезда в командировку и более позднего приезда из нее, приходящегося на нерабочие дни, решается по согласованию с работодателем или уполномоченным им лицом.

Вопрос

В общем случае фактическое время пребывания в месте командировки определяется по датам прибытия в место командировки и убытия из места командировки с учетом предъявленных для оплаты проездных билетов.

Как определить расходы на выплату суточных, если работник выехал в место командировки ранее срока, указанного в приказе, а вернулся после установленного срока, находясь в месте командировки свои выходные дни?

Дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути (абз. 3 п. 11 Положения № 749).

Например, в абз. 2 п. 19 Положения № 749 предусмотрено, что в случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

Таким образом, вопрос о выплате суточных за дни, предшествовавшие дате начала и окончания командировки, решается работодателем дополнительно.

В общем случае при выплате суточных учитывается срок командировки, указанный в приказе руководителя о направлении работника в командировку, без зачета дополнительного периода в пути, если задержка в месте командировки на время выходных дней произошла по инициативе работника.

Вопрос

В соответствии с п. 11 Положения № 749 работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации. Как произвести окончательный расчет с командированным работником?

Для того чтобы произвести с работником окончательный расчет после возвращения из командировки, он должен представить авансовый отчет, а также подтверждающие понесенные расходы документы в срок не позднее трех рабочих дней (п. 26 Положения № 749):

или с момента возвращения из командировки;

или со дня выхода на работу (если, например, работник заболел в командировке или сразу по возвращении из нее ушел в отпуск).

При получении авансового отчета бухгалтер возвращает работнику отрывную часть авансового отчета, являющуюся для работника распиской, которая подтверждает, что документ принят бухгалтерией к проверке.

Вопрос

Если реальный срок командировки оказался меньше планируемого (например, в связи с досрочным выполнением задания, отзывом из командировки, в связи с болезнью, иной причиной), как следует производить возмещение расходов в случае, когда работник возвратился из места командировки ранее указанного в приказе о командировке срока?

Досрочное возвращение из командировки согласовывается с работодателем независимо от причин (досрочное выполнение служебного поручения, невозможность выполнения поручения, болезнь и т. п.).

В таком случае оплата командировочных расходов производится за время фактического пребывания в командировке.

Работодателю следует оформить приказ об изменении срока командировки с указанием причины ее сокращения, на основании которого бухгалтерия произведет перерасчет суммы денежного аванса на командировочные расходы, выданного работнику перед отъездом в командировку.

Неизрасходованный остаток работник обязан вернуть работодателю.

Работодатель в силу норм ст. 137 и 138 ТК РФ вправе произвести удержание для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой, из заработной платы работника, но не более 20% начисленной суммы. Для удержания неизрасходованной суммы аванса работодателю нужно издать соответствующий приказ не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, выданного в связи с командировкой, при условии, если работник не оспаривает оснований и размеров удержания (ч. 3 ст. 137 ТК РФ).

Вопрос

Как следует поступить работодателю в случае, если у работника отсутствует (утеряна) часть документов, подтверждающих расходы, связанные с командировкой?

Согласно абз. 4 п. 7 Положения № 749 при отсутствии проездных документов, документов по найму жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования, в целях подтверждения фактического срока пребывания в месте командирования работником представляются служебная записка и (или) иной документ о фактическом сроке пребывания работника в командировке, содержащие подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) работника к месту командирования (из места командировки).

Таким образом, если у работника нет документов, подтверждающих проезд и проживание, он представляет служебную записку и (или) иной документ (см. Письмо Роструда от 19.10.2015 № 2450-6-1).

В случае проживания командированного работника в гостинице период проживания должен быть указан в договоре об оказании гостиничных услуг (пп. «д» п. 20 Правил предоставления гостиничных услуг[1]). Также согласно абз. 3 п. 28 указанных правил при осуществлении расчетов за проживание в гостинице выдается кассовый чек или документ, оформленный на бланке строгой отчетности.

Вопрос

Может ли быть направлен в командировку студент образовательного учреждения?

В соответствии с п. 2 Положения № 749 в командировки направляются работники, состоящие в трудовых отношениях с работодателем.

Статья 166 ТК РФ определяет служебную командировку как поездку работника по распоряжению работодателя для выполнения служебного поручения.

Таким образом, если студент не является работником, указанная поездка для него не является командировкой.

В общем случае образовательные учреждения могут направлять своих студентов на мероприятия разного рода: соревнования, олимпиады, учебную практику и др. – и нести расходы, связанные с такими поездками.

[1] Правила предоставления гостиничных услуг в Российской Федерации, утв. Постановлением Правительства РФ от 09.10.2015 № 1085.