Как правильно получить налоговый вычет на страхование

Когда вы делаете пенсионные взносы или взносы на страхование жизни, помните, что по ним вы можете получить налоговый вычет. Как это сделать? А вот как.

Что такое налоговый вычет на страхование?

Это возможность вернуть часть расходов по договорам пенсионного обеспечения, страхования или по договорам добровольного страхования жизни. Сумма вычета — установленная Налоговым кодексом максимальная сумма расходов, с которой вам вернется 13% налога.

Какие договоры попадают под налоговый вычет в области страхования?

Вычет можно получить по договорам:

Вычет по договорам добровольного страхования жизни можно получить, если они заключаются на срок не менее пяти лет.

Максимальная сумма уплаченных пенсионных (страховых) взносов, с которой будет исчисляться налоговый вычет, — 120 тыс. рублей. Таким образом, максимально возместить можно 15,6 тыс. рублей.

Какие документы нужно подготовить для получения вычета?

Для получения вычета по добровольным взносам в НПФ требуются:

1. Декларация 3-НДФЛ (необходимо составить ее самостоятельно).

2. Справка 2-НДФЛ (запросить у работодателя или налогового агента).

3. Платежные документы, подтверждающие оплату (выдает банк, из которого осуществлялась оплата).

4. Договор (выдает НПФ).

5. Копия лицензии фонда (выдает НПФ).

Для получения вычета по страхованию — документы, что указаны в пунктах 1–3, плюс:

1. Полис страхования (выдает страховая компания).

2. Копия лицензии страховой компании (выдает компания).

3. Справка с работы об оплате части страховой премии: если оформлено добровольное медицинское страхование на работе — часть оплачивает работодатель, часть — вы (выдает отдел HR).

При подаче в ФНС копий документов, подтверждающих право на вычет, нужны и их оригиналы.

Бонус

Заключать договоры и платить по ним взносы можно и в пользу супруга (супруги), родителей (усыновителей), детей-инвалидов (в том числе усыновленных или находящихся под опекой/попечительством).

Декларацию можно подать в любой день в году, следующем за годом, в котором оплачена страховка.

Вычет предоставляется по доходам того года, в котором фактически были произведены расходы на оплату страховых взносов, то есть остаток вычета нельзя перенести на следующий год.

Если взносы по этим видам страхования удерживались из вашей зарплаты, вычет можно получить до окончания года. Для этого нужно обратиться с соответствующим заявлением непосредственно к работодателю.

По страхованию ипотеки вычет получить нельзя, так как выгодоприобретатель по этой страховке — банк. Всегда помните, что на все социальные вычеты у вас лимит в 15,6 тыс. рублей в сумме!

Официальная информация по налоговым вычетам содержится в Налоговом кодексе в статьях с 218-й по 221-ю.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Накопительное страхование

Налоговый вычет по договору страхования жизни

Страхование жизни приобретает популярность. Особенно востребованы в России накопительные виды страховок. Многие пользуются этим предложением, но не каждый знает, что законом предусмотрен налоговый вычет по договору страхования жизни. Разберем, как его получить, каков его размер и какие тонкости есть у оформления этой льготы.

Условия возврата налога

Налоговый вычет удастся получить, если ваша страховка удовлетворяет определенным условиям. Необходимо заключить договор на длительное время, по меньшей мере, на 5 лет. Оформить страховку можно для следующих лиц:

Купив подходящий полис, можно подать заявку на получение вычета.

Необходимо помнить, что любой вид вычета разрешено оформлять только за 3 последних года. Закон запрещает возврат денег за полис, оформленный в 2015-м году, если на дворе 2021-й. До первого января можно подать только заявление за 2018−2020-й годы.

Размер: какой он и от чего зависит сумма

Прежде чем разбираться, как получить налоговый вычет за страхование жизни, требуется понять, можете ли вы вообще его оформить. Он относится к группе социальных вычетов, которые предоставляются по расходам на образование, благотворительность, лечение, прохождение независимой оценки своей квалификации. Если вы уже подавали на один из этих вычетов, то могли превысить максимально доступную сумму.

Самое большее, что вы можете получить, используя социальные вычеты — 13% от 120 000 рублей. То есть не удастся вернуть более 15 600 рублей в год. Впрочем, для расходов на благотворительность, дорогие медицинские услуги и образование детей есть исключения.

Не забывайте, что сделать возврат можно только в пределах НДФЛ, которые вы перевели налоговой за этот год. К примеру, если вы заплатили НДФЛ на годовой доход 50 тысяч, то сможете вернуть не больше 6 500 рублей. Недополученный остаток переносить на другие годы запрещено, в отличие от имущественного вычета.

Что делать, если у вас уже имеется комбинированная страховка? Можно запросить справку о том, какие суммы были выплачены по каждому из видов страхования в компании, где оформлялся документ. Эта справка потом прикладывается к стандартному заявлению для налоговой.

Документы — что нужно собрать?

Как и всегда, для оформления выплаты необходимо собрать определенный пакет бумаг, которые подтвердят ваше право на получение денег. Налоговым кодексом перечень документов не закреплен, поэтому может меняться. Мы рекомендуем запросить полный список у работодателя или посмотреть его на сайте налоговой. Также можно обратиться к нашим экспертам. Ниже приводим текущий набор необходимых бумаг.

Какие документы для налогового вычета за страхование жизни вам потребуются:

При оформлении вычета на ребенка, супруга, родителей необходим документ, который подтверждает родство. Это свидетельство о рождении (ваше или детей) и о браке.

Совет. Нотариально заверять документы необязательно. Можно сделать это самостоятельно. Для этого на каждой странице необходимо прописать «Копия верна», проставить свою подпись, ее расшифровку и текущую дату.

Как получить вычет — инструкция

За деньгами можно обратиться либо в налоговую службу, либо к своему работодателю. В первом случае деньги просто должны вернуться вам на счет, во втором работодатель имеет право выдать следующую зарплату без удержания НДФЛ. У него есть три месяца, чтобы вернуть излишние средства, которые были вычтены из зарплаты. Налоговая обычно переводит деньги через 30−90 дней после подачи заявления.

Процедура в налоговой

Обращаться в налоговую можно за вычетом за последние три года. Если за эти периоды не было заполнено декларации 3-НДФЛ, это необходимо сделать. После вам потребуется собрать весь список необходимых документов и подать их в налоговую инспекцию по месту жительства. Для этого можно лично прийти в ФНС или загрузить бумаги в ЛК на официальном сайте службы.

С момента получения ваших документов ФНС проводит камеральную проверку всего пакета бумаг. Она занимает от 30 до 90 дней. По итогам проверки принимается решение о праве на вычет. Если оно положительное, деньги поступят на счет.

Процедура у работодателя

Прежде чем запрашивать возврат средств у работодателя, необходимо сначала доказать, что вы можете претендовать на льготу. Подтвердить вычет НДФЛ на страхование жизни можно в налоговой. Для этого необходимо подать туда все перечисленные выше документы и заявление. Но оно пишется не на вычет, а на подтверждение права на получение социальных налоговых льгот. Подать бумаги также можно онлайн или на личном приеме. Их рассматривают 30 дней, после чего присылают подтверждение.

Далее вам необходимо взять полученный от ФНС документ, написать заявление на получение вычета работодателю и передать оба документа в бухгалтерию. Подобным образом получится оформить только вычет до конца текущего календарного года. Если планируется вернуть налог за прошлогодние траты, придется обратиться в налоговую напрямую.

В оформлении документов нет ничего сложного. Вам потребуется только немного внимательности, чтобы правильно заполнить все формы и заявления. Сделав это один раз, вы сможете легко повторить процедуру в будущем и регулярно получать возврат налога, который вам полагается.

Налоговый вычет, или как получить 13% от взносов

О чем идет речь?

Если коротко:

Вы получаете от государства до 15 600 руб. в год в качестве возврата НДФЛ, уплаченного из зарплаты или других источников дохода. Таким образом государство уменьшает налог, который вы платите каждый месяц.

Если подробнее:

По закону каждый россиянин обязан выплачивать государству 13% от своей прибыли, то есть налог на доходы физических лиц, он же – НДФЛ. Вычитается налог из вашей зарплаты, вырученных денег за продажу машины или квартиры, словом, за все официальные доходы.

Налоговый вычет – это, по сути, возможность уменьшить размер НДФЛ. Таким образом государство частично компенсирует ваши социальные расходы, в число которых входит страхование жизни.

Максимальная сумма, с которой можно получить вычет – 120 000 руб. в год. С этой суммы вам вернутся 15 600 руб.

Эту сумму можно получить в течение трех лет с момента покупки. Например, если программа была открыта в 2018 году, за вычетом можно обратиться вплоть до 31.12.2021 года.

В случае расторжения договора страхования сумма, полученная по социальному налоговому вычету за каждый календарный год, подлежит возврату в государственный бюджет. Если же клиент не воспользовался налоговым вычетом, то при расторжении договора ему необходимо предоставить в страховую компанию справку из налоговой инспекции, которая это подтвердит.

Когда вы получите справку из налоговой, обязательно проверьте ее. Часто в этих справках бывают ошибки, что сильно удлиняет весь процесс.

Наглядно показываем, что проверить в справке, чтобы ее приняли с первого раза ↓

Наши клиенты могут оформить налоговый вычет с помощью бесплатного сервиса в личном кабинете.

Как получить налоговый вычет:

Самостоятельно подать пакет документов в Федеральную налоговую службу (ФНС).

Самостоятельно оформить налоговый вычет вы можете только после окончания отчетного периода. То есть, через год после того, как вы сделали взнос по договору страхования жизни.

Для оформления вычета необходимо подготовить следующие документы:

Налоговая служба проверяет эти документы в срок до трёх месяцев. Вычет будет перечислен на указанный в заявлении расчетный счёт в течение месяца после окончания проверки.

Оформить через работодателя.

Вы можете получить налоговый вычет через работодателя до окончания налогового периода. То есть в том же году, в котором вы сделали взнос по договору страхования жизни.

В таком случае работодатель будет выплачивать вам зарплату НДФЛ (в размере вычета).

Перед подачей документов необходимо получить в налоговой инспекции Уведомление о подтверждении права налогоплательщика на получение социальных налоговых вычетов.

Для оформления социального налогового вычета через работодателя необходимо подготовить следующие документы:

Если застрахованный – это не вы, необходимо предоставить следующие документы:

Информация, которая поможет ответить на Ваши вопросы

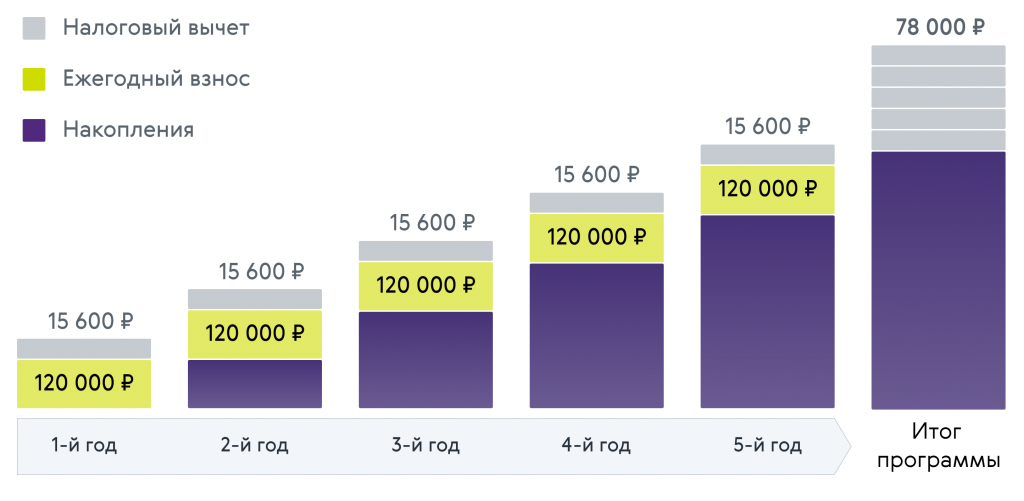

По простой формуле:

Сумма расходов × 13% = Ваш дополнительный доход

Например, размер вашего вноса * 120 000 руб. Эту сумму вы умножаете на 13% и получаете дополнительную выгоду 15 600 руб. в год. Таким образом, при заключении договора на 5 лет, ваша дополнительная прибыль составит 78 000 руб.

Смотрите, как это выглядит:

Если вы оплачиваете всю сумму по договору страхования сразу (единовременно), получить налоговый вычет можно будет только 1 раз.

* Сумма страховых взносов связанная с дожитием гражданина до определенного возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (к взносам по рискам от несчастных случаев не применяется)

Как получить налоговый вычет по страхованию?

Граждане, являющиеся плательщиками налога на доходы физических лиц (НДФЛ), при определении размера налоговой базы в соответствии с пунктом 3 статьи 210 Налогового Кодекса Российской Федерации имеют право на получение социальных налоговых вычетов. С 2014 года к таким вычетам относятся затраты на договоры добровольного страхования.

Какое страхование обеспечивает вычет?

Пунктом 4 статьи 219 Налогового кодекса Российской Федерации предусмотрено получение социального вычета за уплаченные страховые взносы по следующим видам страхования:

При добровольном медицинском страховании и страховании жизни страхователем и плательщиком по договору должен выступать сам налогоплательщик. А выгодоприобретателем (застрахованным лицом) может быть он сам, а также близкие родственники – муж/жена, родители, дети – родные, усыновленные, под опекой. Таким образом, невозможно получение вычетов по договорам страхования, оформленным в рамках потребительского или ипотечного кредита, в случае, когда выгодоприобретателем назначается банк-кредитор.

Сумма, которую можно получить в качестве вычета

Как оформляется налоговый вычет?

В том случае, когда оплата страховых взносов происходит через бухгалтерию по месту работы, получение выплаты возможно у работодателя. Для этого необходимо передать в бухгалтерию:

Вычет можно вернуть до окончания налогового периода, в течение календарного года.

Если страховые взносы оплачивались самостоятельно, необходимо обратиться в налоговую инспекцию (по месту проживания) и предоставить:

Дополнительно сотрудник налоговой инспекции может попросить предоставить:

Для получения налогового вычета, необходимо подать полный комплект документов в течение года, следующего за годом оплаты расходов на страхование. Подать документы можно лично, так же путём отправки заказной почты (с описью вложений), либо методом передачи в электронном виде или иным каналам связи. Проверка документов производится в срок от одного до трех месяцев.

Хоть что-то. Как получить налоговый вычет при страховании жизни

Владельцам полиса долгосрочного страхования жизни положен налоговый вычет. Оформить возврат налога на доходы разрешается даже дистанционно – через сайт ФНС России, но придётся потратить на процедуру более четырёх месяцев.

О чём речь

Налоговый вычет – это сумма, уменьшающая размер дохода, с которого взимается налог в 13%.

Налоговый кодекс (НК РФ) разрешает такое уменьшение:

За счёт возврата налога можно компенсировать часть расходов, которые идут на оплату страховой премии. Но вернуть много не удастся. НК РФ устанавливает жёсткий лимит – не более 120 тыс. рублей в год. Т.е. максимальный вычет составляет 15,6 тыс. рублей, 13% с этой суммы.

Налоговый вычет распространяется только на накопительную часть полиса. Если подключены опции в виде страховой защиты от несчастных случаев и болезней, они не компенсируются.

Как считается

К примеру, страховка жизни на 5 лет на случай смерти и дожития стоит 60-70 тыс. рублей в год. Государство готово вернуть не более 7800-9100 рублей (13% с этой суммы) в год.

Эти деньги можно забирать хоть каждый год, в течение срока действия страхового договора, который оформляется на 5-10 лет и более. Например, вычет в 7800 рублей за 5 лет превратится уже в сумму 39 тыс. рублей, а в 9100 рублей в 45,5 тыс.

Если ежегодный взнос больше, к примеру, 150 тыс. рублей (что выше лимита в 120 тыс. рублей), государство выплатит предельную сумму в 15,6 тыс. рублей.

Вернуть налог разрешается на каждого члена семьи, на которого был оформлен полис страхования жизни. Это увеличивает выплаты многократно.

Кому положен вычет

Деньги смогут получить обладатели полиса страхования или пенсионного контракта и одновременно плательщики налога на доходы (для этого достаточно просто иметь официальное место работы).

Для получения права на вычет договор со страховщиком должен быть накопительным, пенсионным, инвестиционным и на срок от 5 лет. Оформляется он у страховщика жизни.

Только в этом случае можно рассчитывать на компенсацию затрат, так как государство заинтересовано в стимулировании этого вида страхования.

Порядок получения вычета

Чтобы получить деньги нужно подтвердить право на вычет документами, и написать заявление в ФНС. Подать обращение можно по месту работы (если страховую премию оплачивает работодатель) или непосредственно в налоговой (в том числе дистанционно).

При оформлении вычета через работодателя:

Это наиболее простой способ получения вычета, не требующий существенных временных затрат. Но в этом случае деньги будут выплачиваться частями, пока положенная сумма не исчерпается.

Другой вариант возврата – средства переводятся на счёт покупателя страховки. Но в этом случае придётся долго ждать.

Для получения вычета через ФНС:

Этот способ более сложный, так как после покупки страхового полиса нужно дождаться начала декларационной кампании за отчётный год.

Это примерно с 1 января по 30 апреля каждого года. В 2020 году сроки были изменены в связи с пандемией и не исключено, что это же произойдёт в 2021 году. Заполняется декларация, и к ней прикладывается заявление на социальный вычет.

Примерно в середине лета следующего за покупкой полиса года, можно рассчитывать на зачисление денег.

Стоит ли тратить время

В период кризиса многие владельцы накопительных полисов задумались о досрочном расторжении договоров со страховщиками. Смысла в этом нет, поскольку выкупная сумма будет невелика, а право на инвестиционный доход теряется безвозвратно.

Иными словами, можно потерять даже те деньги, что вложены, не говоря уж о заработке. Если есть острая нужда в деньгах, то оформление вычета от государства может стать достойной альтернативой.

Выгоды от возврата НДФЛ:

Но учтите, что максимальная сумма вычета считается с учётом всех заявлений налогоплательщика. Если вы уже запросили компенсацию за ДМС или обучение в ВУЗе, то получить больше 15,6 тыс. рублей в год не удастся.