Препроводительная ведомость к сумке

Когда происходит перемещение наличных средств из кассы предприятия в банковскую организацию, используется документ под названием «Препроводительная ведомость к сумке». Под «сумкой» подразумевается специальный инкассаторский чемоданчик, в котором хранится наличность с момента получения ее из кассы предприятия и до передачи в кредитное учреждение.

Когда и кем составляется ведомость

Ведомость заполняет специалист бухгалтерского отдела предприятия перед помещением денег в инкассаторскую сумку. После составления документ также вкладывается в нее и извлекается только вместе с финансами.

Зачем нужна ведомость

Данный документ позволяет четко зафиксировать сумму, перевозимую из кассы организации в банк, обеспечивает ее неприкосновенность и сохранность.

В случае, если при принятии денежных средств от инкассатора, данные из ведомости не будут совпадать с практически имеющейся наличностью, ответственность за недостачу упадает непосредственно на исполнителя услуги (т.е. инкассатора).

Порядок применения препроводительной ведомости к сумке

В соответствии с законом банковские учреждения обязаны принимать наличные средства от организаций при наличии следующих сопроводительных документов:

Инкассаторская сумка заполняется материально-ответственным сотрудником юридического лица (кассиром или бухгалтером), который также оформляет и препроводительную ведомость. При этом сумка должна быть запечатана таким образом, чтобы пломбу невозможно было нарушить без явных примет попытки взлома. Ведомость вкладывается внутрь инкассаторской сумки, а накладная и квитанция, которые также входят в комплект сопроводительной документации, остаются снаружи.

Как составить и оформить препроводительную ведомости к сумке

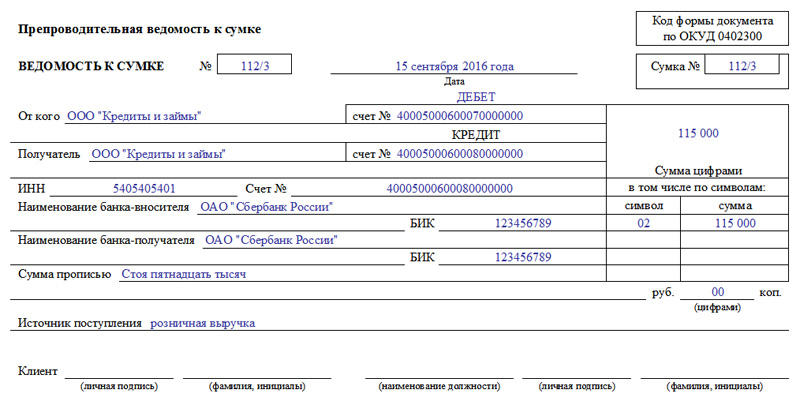

Данный документ имеет унифицированную форму под кодом ОКУД 0402300, обязательную к применению. Она включает в себя все нужные сведения:

Также в ведомости содержаться оригиналы подписей ответственных лиц:

Заверять печатью организации документ не обязательно, поскольку с 2016 года юридические лица освобождены от обязанности удостоверять свои бумаги печатями и штампами. Однако, если использование оттисков зарегистрировано в учетной политике фирмы, бланк нужно проштамповать (не следует забывать и о том, что некоторые кредитные учреждения по инерции требуют печати на документах от юр.лиц, невзирая на отмену этого требования в законе).

Сколько экземпляров имеет ведомость

Ведомость пишется в трех экземплярах (под ними подразумевается сама ведомость, накладная и квитанция):

Последняя копия должна быть удостоверена автографом инкассатора, в дальнейшем этот документ служит основанием для внесения необходимых сведений в кассовый журнал фирмы.

Следует отметить, что лучше всего ведомость заполнять через специальную копировальную бумагу, в таком случае все экземпляры будут абсолютно идентичны, не говоря уж о том, что это позволит сэкономить некоторое время.

Как быть если в документе допущены ошибки

Ведомость относится к документам строгой отчетности, поэтому к ее заполнению нужно относиться крайне скрупулезно, стараясь избегать любых неточностей и ошибок. Исправления в ведомости недопустимы, поэтому, если какие-либо ошибки все же случились, следует оформить новый бланк документа.

Образец составления препроводительной ведомости к сумке

Вначале вверху пишется:

Затем заполняется графа «От кого». Здесь указываются реквизиты отправителя денег (если это ответственный сотрудник предприятия, следует внести его должность, фамилию, имя, отчество, а если деньги передаются через инкассатора – то достаточно вписать полное название организации, деньги которой транспортируются).

В графе «Получатель» пишется адресат денежных средств (чаще всего названия в двух вышеуказанных строках совпадают).

В строку под названием «Дебет» вносится номер банковского лицевого счета получателя, в строку «Кредит» — номер его расчетного счета. Чуть ниже указывается ИНН получателя и еще раз номер счета.

Следующее, что нужно вписать в документ:

В соответствующие ячейки справа еще раз вносится:

На второй стороне бланка ведомости дается опись сдаваемых денежных средств. Здесь расписывается:

В завершение ведомость должна быть подписана всеми ответственными сотрудниками, задействованными в транспортировке денежных средств.

Как проходит инкассация наличных денег

Инкассация — это перевозка наличных денег с охранниками. Со стороны прохожих она выглядит так: приезжают суровые мужчины в бронежилетах, выносят из магазина мешки с деньгами и увозят в банк. Со стороны владельца магазина нужно подготовить пять документов, убедиться, что рядом есть освещенная дорога, и заполнить все бумаги без ошибок.

Для какой суммы можно заказывать инкассацию

Инкассация — это прием, перевозка и сдача денег в кассу. По сути инкассаторы работают, как курьеры, только перевозят деньги и отвечают за их сохранность.

Инкассацией занимаются банки и специальные инкассаторские компании с лицензией. С ними заключают договор и платят комиссию: это может быть процент от суммы инкассации или фиксированная ставка.

Обращаться за инкассацией можно в любой момент и с любой суммой: например, в понедельник решили внести на счет 2 000 000 рублей, а через два дня заработали еще 200 000 рублей и хотят их тоже отвезти в банк. Обычно услугой пользуются, чтобы внести на счет крупную сумму — положить на счет несколько тысяч можно и с помощью карты, а вот нести 100 000 рублей в рюкзаке уже нервно. Но если хочется, инкассировать можно и небольшие суммы — ограничений нет.

Чаще всего инкассаторов вызывают розничные компании — там больше всего наличных денег. Это магазины, кафе, кинотеатры, турагентства, автосалоны.

Проверка помещения перед инкассацией

Чтобы воспользоваться услугой, нужно пройти несколько этапов. Обычно порядок инкассации такой:

Проверяют помещения и заключают договор только один раз, в самом начале. На это может уйти от одной до двух недель, но в следующий раз это делать не нужно. А вот оставлять заявку и готовиться к приезду инкассаторов придется всегда.

Что нужно подготовить к инкассации

Инкассаторы не возьмут деньги, если в документах будут ошибки, даже незначительные вроде перепутанной буквы в названии фирмы или фамилии владельца. Как правильно оформить инкассацию:

Теперь осталось попрощаться с инкассаторами и дождаться денег. Обычно на счет они поступают от одного до трех дней, зависит от банка. Это время нужно, чтобы пересчитать деньги и проверить, не фальшивые ли они. В Модульбанке деньги приходят до трех часов следующего дня. Если что-то пойдет не так, банк будет разбираться.

Запомнить:

заключить договор на инкассацию и проверить помещение занимает 1—2 недели;

в квитанции, ведомости и накладной суммы денег должны совпадать;

квитанция остается у вас, остальные документы забирают инкассаторы;

стоимость инкассации — 0,4% от суммы, но не меньше 990 рублей в Модульбанке, в других банках также зависит от суммы;

всего для инкассации понадобится пять документов: договор, заявка, квитанция, накладная, ведомость.

Счет для ИП и ООО в Модульбанке

Удобный сервис, недорогие тарифы, защита от блокировок по 115ФЗ

Инкассация денежной наличности

Автор: Сизонова О., эксперт информационно-справочной системы «Аюдар Инфо»

Бюджетное учреждение заключило с кредитной организацией договор на инкассацию денежной наличности. Какими документами необходимо руководствоваться при внесении наличных денежных средств в банк с последующим зачислением их на лицевой счет учреждения, открытый в территориальном органе Федерального казначейства? Как осуществляется передача наличных средств инкассаторам? Как отражаются в бухгалтерском учете такие операции?

Бюджетное учреждение вправе сдавать наличные деньги в банк или в организацию, входящую в систему ЦБ РФ, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка, для зачисления их сумм на банковский счет (п. 3 Указаний ЦБ РФ от 11.03.2014 № 3210-У).

При этом необходимо отметить, что бюджетное учреждение, лицевые счета которому открыты в органе Федерального казначейства, вправе заключить договор на осуществление инкассаторских услуг, при условии, что инкассируемые суммы наличных денег бюджетного учреждения в соответствии с условиями указанного договора будут внесены инкассаторскими работниками на счет 40116, без зачисления указанных сумм на счета кредитных организаций, оказывающих инкассаторские услуги (Письмо Минфина РФ от 16.12.2013 № 02-03-007/55345).

Для справки: в силу Положения ЦБ РФ от 27.02.2017 № 579-П счет 40116 предназначен для учета денежных средств на банковских счетах органов, осуществляющих открытие и ведение лицевых счетов получателей средств бюджетов и организаций, не являющихся участниками бюджетного процесса, для выдачи и внесения наличных денег и осуществления расчетов по операциям, совершаемым с использованием платежных карт.

Территориальные органы Федерального казначейства заключают договор банковского счета с ЦБ РФ или кредитной организацией (далее при совместном упоминании – банк) на открытие и обслуживание счета 40116 (п. 4 Правил обеспечения наличными денежными средствами и денежными средствами, предназначенными для осуществления расчетов по операциям, совершаемым с использованием платежных карт, участников системы казначейских платежей, утвержденных Приказом Федерального казначейства от 15.05.2020 № 22н (далее – Правила № 22н).

Нормативно-правовые акты

При внесении учреждением наличных денежных средств на счет 40116 через инкассаторскую службу с последующим зачислением их на лицевой счет учреждения, открытый в территориальном органе Федерального казначейства, необходимо руководствоваться:

Положением о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации, утвержденным ЦБ РФ 29.01.2018 № 630-П (далее – Положение № 630-П);

Положением ЦБ РФ от 06.10.2020 № 735-П «О ведении Банком России и кредитными организациями (филиалами) банковских счетов территориальных органов Федерального казначейства»;

Указанием ЦБ РФ от 30.07.2014 № 3352-У «О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления».

Согласно п. 42 Правил № 22н взнос клиентом наличных денег на счет 40116 через службу инкассации и последующее зачисление их на лицевой счет учреждения осуществляется в соответствии с требованиями вышеуказанных нормативных актов.

Передача наличных средств инкассаторам

При передаче наличных денежных средств из кассы учреждения инкассаторам необходимо оформить расходный кассовый ордер (ф. 0310002) (далее – РКО). При оформлении РКО на сумму инкассируемых наличных денег необходимо учитывать особенности заполнения следующих строк:

в строке «Выдать» указываются фамилия, имя, отчество (при наличии) работника учреждения, сформировавшего и передающего инкассаторским работникам кредитной организации сумку с наличными деньгами (Письмо ЦБ РФ от 16.10.2015 № 29-1-1-ОЭ/4065);

в строке «Основание» можно указать «Для передачи в банк через инкассаторскую службу и зачисления на лицевой счет учреждения»;

в строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

На основании РКО на дату его составления формируется запись в кассовой книге (ф. 0504514).

Сумки с наличными деньгами, подлежащие сдаче в банк, упаковываются кассовым работником учреждения таким образом, чтобы их вскрытие было невозможно без видимых следов нарушения целости упаковки.

На сумку с наличными деньгами, подлежащую сдаче в банк, составляются:

1) препроводительная ведомость к сумке (ф. 0402300) – вкладывается в сумку с наличными деньгами (п. 4.2 Положения № 630-П);

2) накладная к сумке (ф. 0402300) – передается инкассаторам для представления в банк вместе с сумкой с наличными деньгами (п. 9.5 Положения № 630-П);

3) квитанция к сумке (ф. 0402300) – передается инкассаторам для проставления ими подписи, штампа и даты приема сумки с наличными средствами после надлежащей проверки документов и целостности сумки. Даная квитанция остается в учреждении (п. 9.6 Положения № 630-П).

Перед получением в учреждении сумки с наличными деньгами инкассаторский работник должен предъявить кассовому работнику учреждения доверенность на перевозку наличных денег, инкассацию наличных денег и документы, удостоверяющие личность, или по согласованию с клиентом служебные удостоверения (п. 9.5 Положения № 630-П).

Кассовый работник организации предъявляет инкассаторскому работнику образец упаковки, передает сумку с наличными деньгами, а также накладную к сумке (ф. 0402300) и квитанцию к сумке (ф. 0402300).

Инкассатор в присутствии кассира должен проверить целость упаковки, соответствие сумки имеющемуся образцу упаковки, правильность заполнения документов, в том числе указанных в них сумм и номера сумки (п. 9.6 Положения № 630-П).

Зачисление денежных средств на лицевой счет учреждения

Согласно п. 44 Правил № 22н Территориальный орган Федерального казначейства на основании выписки и информации, содержащейся в приложенной накладной к сумке (ф. 0402300), не позднее дня, следующего за днем получения выписок банка, формирует платежные документы на перечисление денежных средств со счета 40116 на единый казначейский счет с последующим отражением этих операций на лицевом счете учреждения и передает их в банк.

Обратите внимание: если из информации, указанной в накладной к сумке (ф. 0402300), невозможно определить казначейский счет (лицевой счет клиента), на который должны быть зачислены внесенные денежные средства, территориальный орган Федерального казначейства не позднее 10 рабочих дней со дня поступления денежных средств перечисляет поступившие денежные средства на единый казначейский счет для последующего уточнения вида и принадлежности платежа в соответствии с Порядком казначейского обслуживания, утвержденным Приказом Федерального казначейства от 14.05.2020 № 21н.

Отражение операций в бухгалтерском учете

При передаче наличных денежных средств из кассы учреждения инкассаторам и последующем зачислении этих средств на лицевой счет учреждения в бухгалтерском учете бюджетного учреждения отражаются следующие операции:

1. Выбытие денежных средств из кассы учреждения при передаче их инкассаторам (п. 77 Инструкции № 174н):

Дебет счета 0 201 23 510

Кредит счета 0 201 34 610

2. Поступление (зачисление) на лицевой счет учреждения инкассированных наличных денег:

а) если денежные средства перечисляются в один операционный день (п. 78 Инструкции № 174н):

Дебет счета 0 201 11 510

Кредит счета 0 201 23 610

б) если денежные средства перечисляются не в один операционный день, в учете отражается:

– поступление на счет 40116 денежных средств, не зачисленных на лицевой счет учреждения в один операционный день (п. 78 Инструкции № 174н):

Дебет счета 0 210 03 561

Кредит счета 0 201 23 610

– зачисление денежных средств на лицевой счет учреждения (п. 115 Инструкции № 174н):

Дебет счета 0 201 11 510

Кредит счета 0 210 03 661

По указанным операциям одновременно составляются записи по забалансовым счетам 17, 18 (по статьям 510, 610 КОСГУ соответственно).

Выручка бюджетного учреждения, принятая в кассу от оказания платных услуг в сумме 695 000 руб., передана инкассаторским работникам для внесения средств в банк на счет 40116 с последующим зачислением на лицевой счет, открытый в ТОФК. Денежные средства зачислены на лицевой счет в один операционный день.

Допустим, согласно договору с банком стоимость инкассаторских услуг в текущем месяце составила 10 000 руб. В учетной политике учреждения предусмотрено, что расходы на оплату банковских услуг включаются в состав общехозяйственных расходов. Все операции осуществляются в рамках деятельности, приносящей доход.

В бухгалтерском учете отражены следующие операции:

Содержание операции

Дебет

Кредит

Сумма, руб.

Поступили наличные средства в кассу учреждения за оказанные платные услуги

2 201 34 510

Забалансовый счет 17 (подстатья 130 КОСГУ)

Отражена передача наличных средств инкассаторам

2 201 23 510

Забалансовый счет 17 (статья 510 КОСГУ)

2 201 34 610

Забалансовый счет 18 (статья 610 КОСГУ)

Зачислены денежные средства на лицевой счет учреждения

2 201 11 510

Забалансовый счет 17 (статья 510 КОСГУ)

2 201 23 610

Забалансовый счет 18 (статья 610 КОСГУ)

Произведена оплата инкассаторских услуг

2 201 11 610

Забалансовый счет 18 (подстатья 226 КОСГУ)*

Начислены расходы на оплату инкассаторских услуг

* Согласно Порядку № 209н расходы на оплату инкассаторских услуг относятся на подстатью 226 «Прочие работы, услуги» КОСГУ.

Какие документы необходимо распечатать при проведении инкассации магнит косметик

6. Доставка и инкассация денежной наличности

и других ценностей

Операции по доставке и инкассации денег и других ценностей производятся бригадами инкассаторов. Количественный состав бригады инкассаторов определяется в зависимости от объема работы и сложности выполнения указанных операций. Один из членов бригады назначается старшим бригады.

Для доставки ценностей старший бригады получает доверенность на прием и доставку ценностей (приложение N 24) или доверенность на получение ценностей и явочную карточку.

Выдача и прием доверенностей, явочных карточек, печатей, сумок производятся руководителем подразделения инкассации (дежурным инкассатором) под расписку в журнале учета выдачи и приема явочных карточек, печатей, ключей и доверенностей (приложение N 25).

Если доставка и инкассация денег и других ценностей из филиалов, операционных касс вне кассовых узлов производятся по описи, явочные карточки не оформляются.

6.1. Подкрепление денежной наличностью и другими ценностями филиалов и операционных касс вне кассового узла

6.1.1. Подкрепление кредитными организациями денежной наличностью и другими ценностями филиалов, а также одним филиалом кредитной организации другого филиала этой кредитной организации производится на основании письма за подписями руководителя филиала, главного бухгалтера и заведующего кассой, заверенными печатью филиала.

(в ред. Указания ЦБ РФ от 30.12.1997 N 121-У)

(см. текст в предыдущей редакции)

Операционная касса вне кассового узла кредитной организации подкрепляется на основании заявки кассового работника этой кассы.

6.1.3. Выдача денежной наличности и других ценностей инкассаторам, кассовому работнику операционной кассы вне кассового узла производится заведующим кассой.

При получении денег и ценностей инкассаторы предъявляют служебные удостоверения и доверенность. Прием денег и ценностей инкассаторами, кассовым работником операционной кассы вне кассового узла осуществляется по пачкам с проверкой правильности и целости упаковки, наличия на верхних накладках необходимых реквизитов, целости пломб и четкости оттисков пломбиров или клише; по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости упаковки и пломбы.

(в ред. Указания ЦБ РФ от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

6.1.4. Обнаруженные в момент приема пачки и мешки с монетой, имеющие дефекты упаковки, приему не подлежат.

6.1.5. На рублевую денежную наличность, иностранную валюту и ценности, отправляемые через инкассаторов, составляются отдельные описи, которые подписываются заведующим кассой кредитной организации, и его подпись скрепляется печатью. В описях указываются:

Рублевая денежная наличность, иностранная валюта и платежные документы в иностранной валюте, другие ценности вкладываются в отдельные сумки.

(в ред. Указания ЦБ РФ от 30.12.1997 N 121-У)

(см. текст в предыдущей редакции)

Инкассаторы принимают сумки по надписям на ярлыках с проверкой их целости, наличия целых и четких оттисков пломб.

6.1.7. В приеме денег и ценностей старший бригады инкассаторов, кассовый работник операционной кассы вне кассового узла расписывается в расходном ордере и на втором экземпляре описи.

(в ред. Указания ЦБ РФ от 30.12.1997 N 121-У)

(см. текст в предыдущей редакции)

6.1.8. Доставка денежной наличности в операционную кассу вне кассового узла кредитной организации непосредственно кассовым работником этой кассы производится в сопровождении специально выделенных работников, обеспечивающих безопасность кассового работника и сохранность ценностей.

(в ред. Указания ЦБ РФ от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

(в ред. Указания ЦБ РФ от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

6.2. Доставка денежной наличности организациям

6.2.1. Накануне доставки наличных денег организация предъявляет операционному работнику кредитной организации денежный чек. Контрольная марка от чека остается у клиента.

6.2.2. Подготовку денежной наличности для доставки клиентам производит заведующий кассой или специально выделенный кассовый работник. Подготовленная отдельно по каждому документу денежная наличность вкладывается в сумку. Сумка снабжается ярлыком и пломбируется заведующим кассой или кассовым работником, упаковавшим сумку. На ярлыке проставляются: наименование организации, дата упаковки, сумма вложенных денег, подпись и именной штамп заведующего кассой или кассового работника.

(в ред. Указания ЦБ РФ от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

6.2.3. Заведующий кассой выдает инкассаторам подготовленные для доставки клиентам наличные деньги и денежный чек после предъявления ими служебных удостоверений и доверенности.

(в ред. Указания ЦБ РФ от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

Инкассаторы принимают сумки с денежной наличностью по надписям на ярлыках, прикрепленных к сумкам, с проверкой их целости, наличия целых и четких оттисков пломб. Обнаруженные инкассаторами в момент приема сумки, имеющие дефекты упаковки, приему не подлежат.

В приеме денег старший бригады инкассаторов расписывается в расходном кассовом ордере.

6.2.4. В организации прием доставленных денег производится кассиром или комиссией уполномоченных лиц, назначаемой письменным распоряжением руководителя организации. В состав комиссии включается кассир организации.

(в ред. Указания ЦБ РФ от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

6.2.8. Оформленный денежный чек инкассаторы передают операционному работнику кредитной организации для записи в кассовом журнале по расходу и отражения по счетам бухгалтерского учета. Денежный чек и расходный кассовый ордер (в качестве приложения к денежному чеку) передаются заведующему кассой для помещения в кассовые документы.

(в ред. Указаний ЦБ РФ от 30.12.1997 N 121-У, от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

6.3. Инкассация денежной наличности и других ценностей

6.3.1. В подразделении инкассации для работы с клиентами ведется список организаций, предприятий, учреждений, обслуживаемых инкассаторами кредитной организации (приложение N 26).

6.3.2. Организации представляют в подразделение инкассации образцы оттисков пломбиров, которыми будут опломбировываться сумки. Оттиск пломбы содержит номер и сокращенное наименование организации или ее фирменный знак. Все экземпляры образцов оттисков пломбиров заверяются пломбиром руководителя подразделения инкассации путем наложения пломбы кредитной организации на шпагат ниже пломбы клиента.

6.3.3. На каждую организацию для инкассации рублевой денежной наличности ежемесячно выписывается явочная карточка с присвоением ей номера, указанного в списке. Для инкассации наличной иностранной валюты и платежных документов в иностранной валюте используется явочная карточка с надписью «Валютная». В графе «Сумма денег (ценностей), вложенных в сумку» указывается общая сумма рублевого эквивалента вложенной в сумку наличной иностранной валюты, определяемая по курсу Банка России на дату формирования сумки.

6.3.4. Количество сумок, выдаваемых организации, определяется объемом инкассируемой выручки. На каждой сумке проставляется порядковый номер.

Сумки, используемые для инкассации иностранной валюты и платежных документов в иностранной валюте, имеют надпись «Валюта» или другие отличительные знаки и символы.

6.3.5. Руководитель подразделения инкассации составляет маршруты и графики заездов инкассаторов в организации. Время заезда и периодичность обслуживания устанавливаются кредитной организацией по согласованию с клиентом.

6.3.6. Руководитель подразделения инкассации заполняет справку о выданных инкассаторам сумках и явочных карточках и передает ее в кассовое подразделение кредитной организации.

6.3.7. Кассир организации к каждой сдаваемой инкассаторам сумке с рублевой денежной наличностью выписывает препроводительную ведомость.

(в ред. Указания ЦБ РФ от 30.12.1997 N 121-У)

(см. текст в предыдущей редакции)

К сумке с иностранной валютой и платежными документами в иностранной валюте оформляется препроводительная ведомость (приложение N 27).

6.3.8. Сумка с денежной наличностью пломбируется кассиром организации таким образом, чтобы предотвратить ее вскрытие.

(в ред. Указания ЦБ РФ от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

6.3.11. Исправления при заполнении явочной карточки не допускаются. Неправильно произведенная запись зачеркивается, на свободном поле явочной карточки делается новая запись, заверенная подписью кассира организации.

Производить записи в явочной карточке инкассатору не разрешается.

6.3.12. В случае выявления нарушения целости сумки или неправильного оформления сопроводительных документов прием ценностей прекращается. В присутствии инкассатора устраняются лишь те ошибки и дефекты, исправление которых не нарушает график работы бригады инкассаторов.

В остальных случаях прием ценностей в организации осуществляется повторным заездом в удобное для бригады инкассаторов время, о чем делается соответствующая запись в явочной карточке.

В случае отказа от сдачи денежной наличности кассир организации делает запись в явочной карточке «Отказ» и заверяет ее своей подписью.

6.3.15. После сдачи сумок старший бригады инкассаторов передает руководителю подразделения инкассации (дежурному инкассатору) второй экземпляр журнала учета принятых сумок с денежной наличностью и порожних сумок.

6.3.16. Инкассация денежной наличности и других ценностей из филиалов, операционных касс вне кассового узла кредитной организации осуществляется на основании препроводительных ведомостей в вышеизложенном порядке или по описи.

Опись составляется заведующим кассой филиала, кассовым работником операционной кассы вне кассового узла. Первый экземпляр описи вкладывается в сумку с ценностями. При инкассации операционной кассы вне кассового узла в сумку вместе с описью вкладывается сводная справка о кассовых оборотах. Второй экземпляр описи остается в филиале, операционной кассе вне кассового узла, третий экземпляр описи передается инкассаторам.

Оформление описи, прием денежной наличности и других ценностей инкассаторами в филиале, операционной кассе вне кассового узла производится в порядке, предусмотренном в пп. 6.1.3, 6.1.5, 6.1.6. Выдача денег или ценностей инкассаторам в филиале осуществляется под расписку старшего бригады инкассаторов в расходном ордере.

(в ред. Указания ЦБ РФ от 30.12.1997 N 121-У)

(см. текст в предыдущей редакции)

Доставленные в кредитную организацию в течение операционного дня сумки с денежной наличностью и другими ценностями сдаются заведующему кассой. На сумму доставленных денег или ценностей оформляется приходный ордер.

Сумки с денежной наличностью и другими ценностями, доставленные в кредитную организацию по окончании операционного дня, сдаются в вечернюю кассу или, при ее отсутствии, хранятся под ответственностью инкассаторов.

6.4. Хранение ценностей под ответственностью инкассаторов

6.4.1. При отсутствии в кредитной организации вечерней кассы по письменному распоряжению руководителя кредитной организации хранение денег и других ценностей может осуществляться под ответственностью инкассаторов.

Перед каждым вложением сумок с денежной наличностью и другими ценностями в сейф инкассаторы сверяют фактическое количество сумок с данными сопроводительных документов.

6.4.4. Инкассаторы производят закрытие сейфов и сдачу их под охрану после доставки сумок с каждого заезда (маршрута).

6.4.5. Вложение сумок в сейфы, вскрытие сейфов для последующего вложения сумок, изъятие сумок для сдачи в кассовое подразделение кредитной организации производятся в присутствии всех членов бригады, о чем производится запись в контрольном журнале приема под охрану и сдачи из-под охраны хранилища ценностей за подписями инкассаторов и представителя охраны.

6.4.6. Сумки с ценностями, доставленные разными бригадами инкассаторов, хранятся в отдельных сейфах.

6.4.7. Прием сумок с денежной наличностью и другими ценностями от инкассаторов утром следующего рабочего дня производится в порядке, предусмотренном п. 2.3.3.

Доверенность, явочные карточки и ключи от сейфа сдаются руководителю подразделения инкассации (дежурному инкассатору) под расписку в журнале учета выдачи и приема явочных карточек, печатей, ключей и доверенностей.

6.5. Доставка монеты организациям

(введен Указанием ЦБ РФ от 23.04.2001 N 960-У)

6.5.1. Кредитные организации производят доставку организациям монеты в обмен на банкноты по их предварительным заявкам. Доставка монеты осуществляется инкассаторами, на одного из которых возлагаются обязанности кассового работника.

6.5.2. В кредитной организации подготовку монеты для доставки клиентам производит заведующий кассой или специально выделенный кассовый работник. Монета, подготовленная по заявкам клиентов, вкладывается в отдельные сумки, которые пломбируются заведующим кассой или кассовым работником, упаковавшим их. К сумке прикрепляется ярлык, на котором проставляются: наименование организации, дата, сумма вложенной монеты с разбивкой по достоинствам, подпись и именной штамп заведующего кассой или кассового работника.

На подлежащую доставке клиентам монету составляется опись с указанием: наименований организаций, сумм монеты по каждой организации, общей суммы монеты и даты. Опись составляется в двух экземплярах, подписывается заведующим кассой кредитной организации и скрепляется печатью кредитной организации. Первый и второй экземпляры описи выдаются инкассаторам.

В получении сумок с монетой старший бригады инкассаторов расписывается в расходном кассовом ордере.

6.5.3. Кассир организации до приезда работников кредитной организации подготавливает банкноты в размере заявленной суммы и подбирает их по достоинствам.

Инкассатор, на которого возложены обязанности кассового работника, пересчитывает полистно предъявленные ему для обмена банкноты и выдает кассиру организации монету. Кассир организации пересчитывает монету, доставленную в обмен на банкноты, и расписывается на первом и втором экземплярах описи.

6.5.4. В кредитной организации прием доставленной инкассаторами денежной наличности, полученной в обмен на монету, осуществляется заведующим кассой по приходному кассовому ордеру.

Первый экземпляр описи помещается в кассовые документы, второй экземпляр передается подразделению инкассации.