Кассовые операции: правила

Порядок ведения кассовых операций в Российской Федерации — это специализированная система учета деятельности по движению наличных денежных средств в кассе учреждения. Нормативы по ведению дисциплины обязан применять любой экономический субъект, работающий с наличностью. Чиновники систематически обновляют законодательство. Наиболее значимым нововведением последнего времени является введение обязательного использования онлайн-касс.

Важные изменения законодательства

| Указание ЦБ РФ от 11.03.2014 № 3210-У о порядке ведения кассовых операций |

Порядок организации и ведения кассовых операций

Соблюдайте следующий порядок ведения операций с наличными:

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

Актуальные бланки и образцы

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

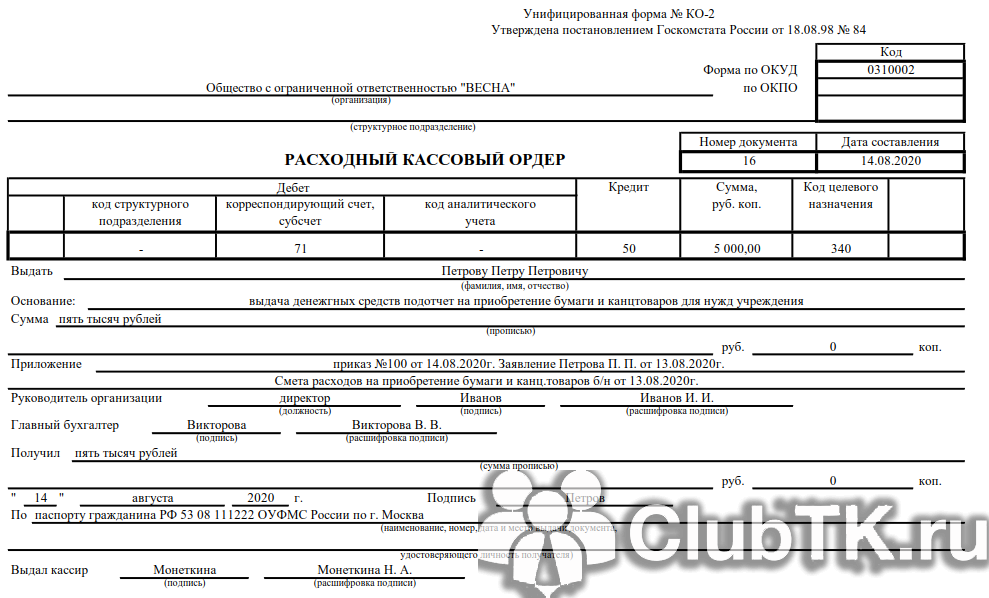

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

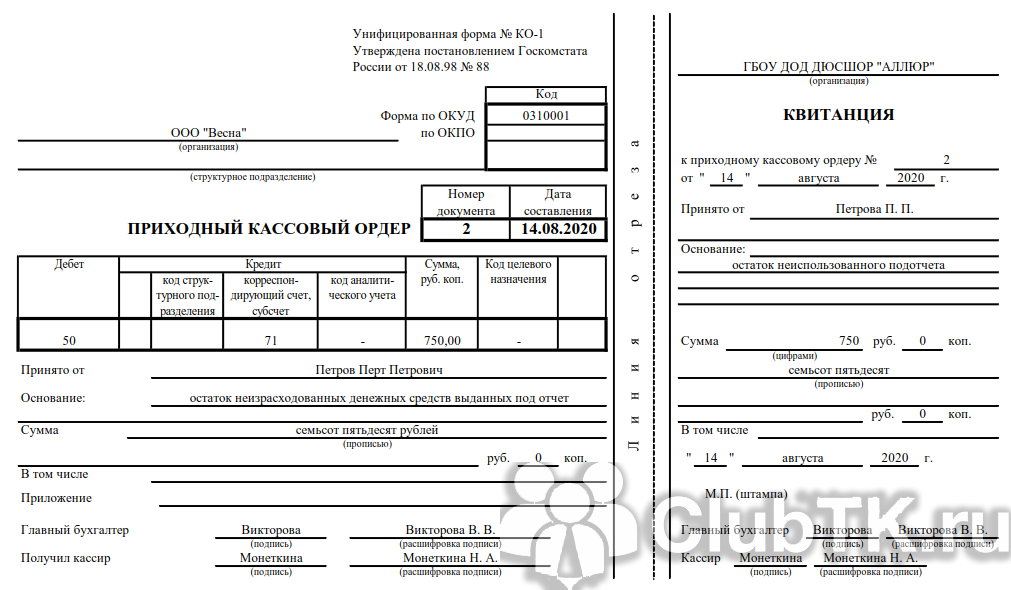

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

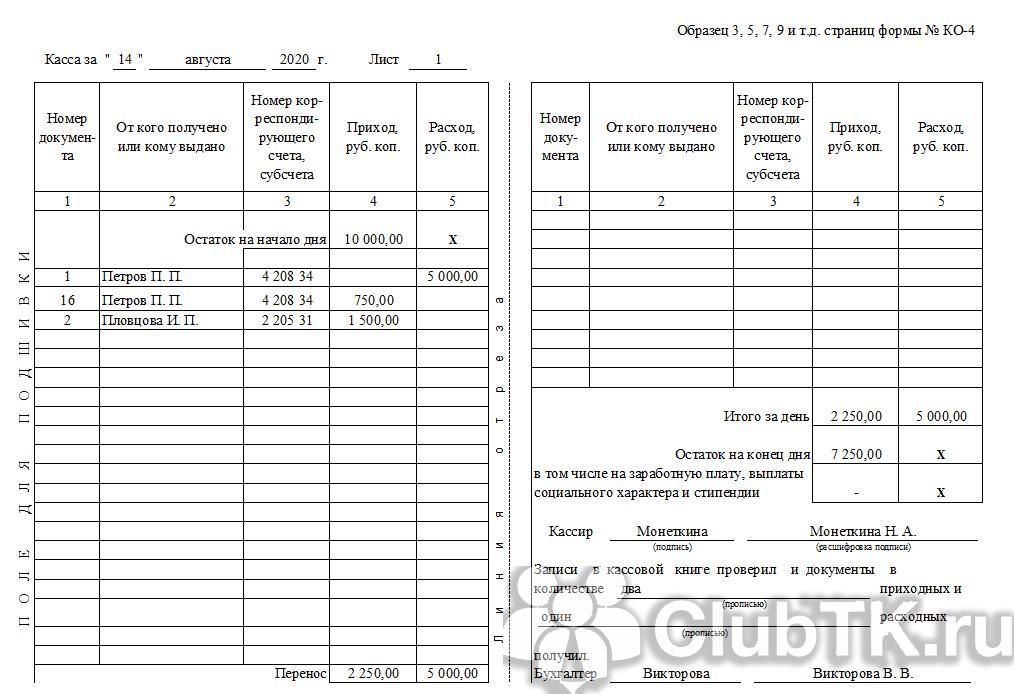

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Использование ККМ в 2020 году

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2020 году ККМ вправе не применять компании, осуществляющие деятельность:

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/483@):

Что делать при неисправности ККМ

А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

Проверки ФНС

Ответственность за нарушения оформления кассовых операций

Если кассовая дисциплина в 2020 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Как бизнесу работать с наличными в 2021 году и не попасть на штрафы

Самый удобный и современный способ расчетов — безналичный. К тому же, чем меньше наличности находится в обороте у компании или ИП, тем больше доверия к бизнесу у банка и ФНС. Однако во многих сферах предпринимательства без наличных расчетов не обойтись, поэтому рассмотрим актуальные в 2021 году правила работы с наличностью.

Понятие кассовой дисциплины

Кассовая дисциплина компании или предпринимателя — это порядок проведения операций с наличными средствами. Все расчеты наличностью (выплата зарплат, прием оплаты за продукцию или услуги, передача выручки на расчетный счет и т. д.) обязаны вестись через кассу предприятия.

Каждую операцию нужно правильно оформить соответствующим видом документа, иначе возникнет путаница в доходах и расходах бизнеса. С такими документами обычно работает бухгалтер, кассир, на маленьких предприятиях — директор.

Кто должен соблюдать кассовую дисциплину?

Соблюдать установленные законом правила обязаны все виды бизнеса, а также государственные компании, у которых есть наличные средства в обороте. Если бизнес рассчитывается и получает платежи исключительно безналом, то к нему это не относится.

Кассовые документы

При проведении какой-либо финансовой операции с наличными деньгами необходимо заполнять один или несколько кассовых документов. Рассмотрим отдельно каждый из них.

Кассовая книга

Сюда заносятся сведения о движении средств через кассу. Записи делаются последовательно, в соответствии с суммами в ордерах. Пример: бухгалтер снял со счета компании деньги на выплату наличными зарплаты и в тот же день выдал средства работникам. Соответственно, за этот день в кассовой книге будут записи о приходе денег и об их выплате на эту же сумму.

Законом разрешено вести реестр в электронном варианте, обычно используются бухгалтерские программы.

Книга учета принятых и выданных средств

Реестр следует заводить, только если в организации работает не один, а несколько кассиров, которые обмениваются между собой наличными деньгами. Например, старший кассир в супермаркете в начале смены раздает мелкие разменные купюры остальным кассирам. Эта финансовая операция, а также любое другое движение средств обязаны отражаться в Книге.

Расходный кассовый ордер

Ордер отражает любой расход денег — выдачу средств на покупку канцтоваров, оплату за ЖКХ, начисление заработных плат, др. В РКО нужно указать не только сумму и назначение денег, но и ФИО получателя, который еще раз своей рукой вписывает в ордер полученную сумму и ставит подпись о выдаче ему денег.

Приходный кассовый ордер

Этот ордер подтверждает поступление денег в кассу предприятия. Компании и ИП с небольшим потоком наличных оплат могут выписывать ПКО по каждой операции за день, а крупные торговые точки — по сумме выручки за смену. В ПКО указывается дата, сумма, основание внесения средств, кто вносит деньги.

В большинстве случаев ордер заполняется по сведениям из чеков за смену или из итогового отчета по чекам за весь рабочий день.

Расчетно-платежная ведомость

Этот документ составляется, когда на предприятии трудится много сотрудников и им всем нужно выдать заработную плату. Чтобы не составлять отдельно расходный ордер на каждого, используется расчетно-платежная ведомость на всю сумму наличности. В этом документе заполняется ФИО и должность каждого работника, период, за который выдается заработная плата, сумма начислений и налоговых удержаний.

Правила ведения кассовых документов

Делать исправления запрещено — придется еще раз заполнить новый бланк уже без исправлений.

Ежедневно бухгалтер или кассир должны проверять, сходится ли сумма денег в кассе с суммами в кассовых документах.

Срок хранения кассовой документации — от 6 лет, считать этот срок нужно не с даты оформления ордера, ведомости или книги, а с начала года, идущего после составления документа.

Лимит расчетов наличными средствами

Согласно последним изменениям в Налоговом кодексе, зарегистрированные ИП и компании могут рассчитываться с обычными гражданами наличностью на любые суммы. А при операциях с наличностью между ИП и компаниями, организациями, предпринимателями нужно придерживаться лимита в 100 000 рублей по одному договору. Исключение — следующие расчеты:

Ограничение работает не только относительно одноразовой оплаты, а и по накопительной системе. Например, ООО ежедневно получает от одного ИП по 7 000 рублей за оказанные услуги, но как только сумма платежей достигнет 100 000 рублей, нужно будет перейти на безналичную оплату. Также на лимит не будет влиять срок действия договора — если ООО задержался с оплатой ИП за товары, то для получения остатка долга на сумму более 100 000 рублей нужно будет заключить несколько новых договоров.

Соблюдение лимита отслеживает ФНС, нарушителям грозит штраф.

Лимит остатка по кассе

По окончании рабочего дня в кассе должно оставаться наличности не больше определенной суммы — установленного лимита. Все, что превышает эту сумму необходимо передавать в банк. Исключение — дни начисления зарплаты, нерабочие дни, когда велись кассовые операции.

Лимит определяет каждое предприятие самостоятельно, по умолчанию он равен 0 рублей, то есть всю наличность в конце дня нужно класть на счет. За нарушение данного правила можно получить штраф.

Как предприятию рассчитать лимит по кассе?

Сумму наличности в кассе можно посчитать следующими методами:

1. Исходя из величины оплат из кассы. Этот метод удобен для компаний, которые часто рассчитываются с поставщиками наличностью. Для подсчета применяется формула:

Кассовый лимит = Сумма выдачи / Срок получения х Срок выплат получения, где:

Организация «Строй» занимается оптовой реализацией стройматериалов и принимает оплату только на расчетный счет. Однако периодически организации нужно оплачивать услуги перевозчиков наличными, поэтому «Строй» снимает средства в банке для таких расчетов. Чтобы подсчитать лимит остатка по кассе на следующий год, решено было взять самый активный период в этом году — октябрь. В этом месяце организация проработала 24 дня и в сумме сняла со счета для оплаты перевозчикам 256 000 рублей. Бухгалтер получал средства в банке каждые 3 дня. Величину лимита можно посчитать так:

256 000 рублей / 3 дня х 24 дня = 32 000 рублей.

2. Исходя из величины поступлений наличности. Для подсчета лимита по кассе используется такая формула:

Лимит = Выручка / Срок сдачи х Срок поступлений, где:

Организация «Аэро» занимается продажами канцтоваров. В конце года директор дал указание подсчитать лимит остатка по кассе на следующий год, для чего взяли данные за ноябрь. В этом месяце «Аэро» проработала 23 дня и получила 564 000 рублей наличными, средства отправлялись в банк каждые 3 дня. Лимит остатка можно посчитать так:

564 000 рублей / 3 дня х 23 дня = 73 565 рубля.

После того как лимит будет подсчитан, руководителю предприятия нужно выдать приказ об утверждении этой суммы на определенный период (например, до конца года) или без указания периода (тогда лимит будет действовать до утверждения следующего приказа).

Лимит по кассе для небольших компаний и индивидуальных предпринимателей

Малый бизнес, микропредприятия и ИП имеют возможность работать без соблюдения лимитов, то есть оставлять столько наличных денег, сколько посчитают нужным. Чтобы отменить какой-либо лимит, руководителю (собственнику) следует издать приказ с таким указанием: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Можно ли собственнику брать наличность из кассы?

ИП имеют право снимать деньги со счета предприятия и забирать из кассы любые суммы, которые им нужны. Нет ограничений на количество таких трат в месяц или их назначение — у предпринимателей полная свобода распоряжения заработанными деньгами.

Учредителям ООО, в отличии от ИП, запрещено брать наличность из кассы, поскольку вся выручка предприятия является собственностью компании. Распределение доходов организации между учредителями производится только в качестве выплаты дивидендов.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Бухгалтерский учет денежных средств

Деньги — основной актив компании, без них невозможно проводить расчеты с персоналом, поставщиками и покупателя. К учету денежных средств бухгалтерия должна подходить с максимальной ответственностью и внимательностью.

Цель учета денежных средств

Цель учета денежных средств — фиксировать их движение на счетах бухучета. Организация не может работать, если не знает, сколько у нее денег, откуда они пришли, и куда она их расходует. Бухгалтерский учет денежных средств должен помочь ответить на эти вопросы.

Кроме отражения информации о движении денег по счетам, бухучет помогает:

Расчеты неразрывно связаны с денежными средствами.

Нормативное регулирование учета денежных средств

Положения, касающиеся учета движения денег, закреплены в нормативно-правовых актах:

Внутри организации порядок учета денежных средств регулирует Учетная политика компании.

Счета для учета денежных средств

Денежные средства компании учитывайте на следующих счетах:

Деньги напрямую связаны с расчетами. Любая операция, например, поступление товаров от поставщика, начисление заработной платы, начисление налогов, формирует задолженность компании. А с помощью денежных средств происходит ее погашение. Поэтому «денежные» счета вы будете видеть в корреспонденции со счетами 60 — 79:

Например, компания покупает товары для перепродажи за 100 000 рублей. Отгрузка произошла 25 апреля, а оплатили 26 апреля. В бухгалтерском учете будут следующие проводки.

| Дата | Дт | Кт | Сумма | Описание |

|---|---|---|---|---|

| 25.04.2021 | 41 | 60 | 100 000 | Отразили задолженность за отгруженные товары перед поставщиком. То есть товар приняли, но деньги еще не перечисили. |

| 26.04.2021 | 60 | 51 | 100 000 | Перечислили с расчетного счета деньги поставщику товаров. То есть погасили задолженность перед ним. |

Аналогичный пример с зарплатой. Начисляют ее в последний день месяца, а выплачивают позже. Например, Иванову начислили заработную плату 31 марта в размере 50 000 рублей, а выплатили 10 апреля.

| Дата | Дт | Кт | Сумма | Описание |

|---|---|---|---|---|

| 31.03.2021 | 26 | 70 | 50 000 | Начислили зарплату работнику управленческого персонала. То есть отразили задолженность по заработной плате. |

| 10.04.2021 | 70 | 51 | 50 000 | Выплатили зарплату работнику управленческого персонала. То есть погасили задолженность. |

Основные счета учета денежных средств — 50 и 51

Основной счет для учета денег — это 51. Большую часть расчетов компания проводит именно через расчетный счет, так как расчеты наличкой ограничены лимитом в 100 000 рублей в рамках одного договора. Ниже приведены основные примеры бухгалтерских проводок со счетом 51.

| Дебет | Кредит | Описание |

|---|---|---|

| 60 | 51 | Оплатили задолженность перед поставщиком |

| 66 / 67 | 51 | Погасили задолженность по кредиту или займу |

| 68 | 51 | Оплатили задолженность по налогам |

| 69 | 51 | Перечислили страховые взносы с заработной платы работников |

| 71 | 51 | Перечислили деньги подотчетному лицу |

| 76 | 51 | Погасили задолженность перед кредитором |

| 91 | 51 | Списали комиссию за услуги банка |

| 51 | 62 | Получили деньги от покупателя |

| 51 | 60 | Получили возврат от поставщика |

| 51 | 66 / 67 | На расчетный счет поступил кредит или займ |

| 51 | 71 | Получили возврат от подотчетного лица |

Факт движения денег по расчетном счету подтверждается банковской выпиской.

Расчетных счетов у компании может быть несколько. Их количество не ограничено. Аналитический учет по счету 51 стройте в разрезе каждого открытого счета.

Деньги в кассе учитывайте на счете 50. При работе с наличкой в соответствии с Указанием ЦБ РФ № 3210-У от 11.03.2014 года организация должна:

От использования кассовой книги, ПКО и РКО освобождены индивидуальные предприниматели, работающие на спецрежимах.

Важно! На расчеты наличкой между юридическими лицами установлено ограничение — не более 100 000 рублей в рамках одного договора.

Для учета денег в кассе к счету 50 открывают субсчета:

В таблице собраны основные проводки со счетом 50.

| Дебет | Кредит | Описание |

|---|---|---|

| 60 | 50 | Оплатили задолженность перед поставщиком |

| 66 / 67 | 50 | Погасили задолженность по кредиту или займу |

| 71 | 50 | Выдали из кассы деньги подотчетному лицу |

| 50 | 62 | Получили деньги от покупателя |

| 50 | 60 | Получили возврат от поставщика |

| 50 | 66 / 67 | В кассу поступил кредит или заем |

| 50 | 71 | Получили возврат от подотчетного лица |

Учет денежных средств в валюте

Организации, ведущие внешнеэкономическую деятельность, могут помимо рублевого счета открыть счет в валюте. В таком случае учет денежных средств в валюте ведите по счету 52.

Учет валюты подчинен валютному регулированию. Остатки денежных средств пересчитывайте в рубли по факту совершения операции. Из-за постоянного колебания курса у вас будут образовываться положительные и отрицательные курсовые разницы.

Проводки со счетом 52 аналогичны тем, которые мы рассматривали выше по счету 50 и 51. В таблице собраны специфичные проводки для учета валюты.

| Дебет | Кредит | Описание |

|---|---|---|

| 57 | 51 | Перечислены рубли для покупки валюты |

| 52 | 57 | Валюта зачислена на валютный счет |

| 60 | 52 | Оплатили задолженность перед зарубежным поставщиком |

| 71 | 52 | Выдали валюту в подотчет |

| 52 | 62 | Получили деньги от иностранного покупателя |

Учет денег на специальных счетах

Специальный счет — это особый счет для конкретных операций. Например, депозит — счет для размещения денег в банке под процент. Счет для тендеров — счет для обеспечения заявок на участие в госзакупках. Аккредитив — счет для безналичных расчетов, когда банк осуществляет платеж в пользу лица при наступлении условий, зафиксированных в договоре. Для учета денег на таких счетах используйте счет 55.

Примеры проводок аналогичны тем, что рассматривали выше. Пополнение спецсчета отразите проводкой:

| Дебет | Кредит | Описание |

|---|---|---|

| 55 | 50 | Деньги из кассы зачислили на специальный счет |

| 55 | 51 | Деньги с расчетного счета перевели на спецсчет |

Учет переводов в пути

Переводы в пути лучше разобрать на примере. Допустим, вы сдали наличные деньги в кассу банка или инкассаторам для их зачисления на расчетный счет. Операционисту потребуется время, чтобы обработать операцию по зачислению.

Пока операция обрабатывается, сумма денег исчезла из вашей кассы, но на расчетном счете ее еще нет. Эту сумму учитывайте как переводы в пути.

Пример можно записать в виде следующих проводок.

| Дебет | Кредит | Описание |

|---|---|---|

| 57 | 50 | Деньги из кассы переданы в кассу банка и учтены как переводы в пути |

| 51 | 57 | Наличка зачислена на расчетный счет |

Важно! Можно ограничится проводкой Дт51 Кт50, но только если операция по зачислению денег проходит менее чем за 1 день.

Счет 57 используют при покупке валюты, поскольку данная операция обрабатывается с определенной задержкой.

Отчет о движении денежных средств

Движения по счетам учета денег по итогам года попадают в форму 4 бухгалтерской отчетности. Отчет содержит информацию в разрезе статей поступлений и выплат, которые разбиты на три группы:

Форма отчета утверждена Приказом Минфина РФ от 02.07.2010 № 66Н. От его составления освобождены субъекты малого предпринимательства, которые считают, что отчет не содержит важных для оценки их деятельности показателей.

Учет денежных средств рекомендуем вести с помощью облачного сервиса Контур.Бухгалтерия. Ведите учет по всем открытым счетам и имеющимся валютам. Учитывайте деньги на депозитах и аккредитивах. Автоматически заполняйте отчет о движении денежных средств. Всем новичкам дарим бесплатный пробный период на 14 дней.