Чем ИП подтверждать доходы и факт наличных расчетов?

Некоторые ИП без работников до 1 июля следующего года вправе работать без кассовых чеков. Также они вправе вести кассовые операции в упрощенном порядке. А чем же подтверждать факт наличных расчетов, если покупатель потребует документ? Да и с подсчетом доходов лучше не ошибаться. Поэтому хоть обязанности и нет, ПКО все-таки лучше оформлять.

Освобождение от ККТ не запрещает выдавать расчетный документ

ИП без наемных работников при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять ККТ при наличных расчетах до 1 июля 2021 года. Эта привилегия предусмотрена для таких ИП статьей 2 Федерального закона от 6 июня 2019 г. № 129-ФЗ, который внес поправки в Федеральный закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» № 54-ФЗ.

Предоставляя освобождение, закон № 129-ФЗ не установил обязанность ИП выдавать вместо чека какой-либо другой документ. Об этом не раз оповещал и Минфин. Но и выдавать подтверждающий документ не запрещено. То есть можно, нарушением это не будет.

ПКО: оформлять или не оформлять?

Многие ИП работают на спецрежимах, в частности на УСН. Применение УСН, с одной стороны, предполагает ведение кассовых операций в установленном порядке, на основании Указания ЦБ от 11 марта 2014 г. № 3210-У.

Прием наличных денег через ККТ и оформление наличных операций через кассу фирмы – не одно и то же. Кассовый аппарат – это не касса предприятия. В главной кассе хранятся все наличные деньги компании (в пределах установленного банком лимита), а в денежном ящике кассового аппарата хранится выручка от реализации товаров за день. В конце каждого дня выручка сдается в главную кассу предприятия и оформляется соответствующими документами учета.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

С другой стороны, Указание № 3210-У дает возможность ИП, которые ведут учет доходов и расходов, характеризующих определенный вид предпринимательской деятельности, применять упрощенный порядок ведения кассовых операций. Этот порядок заключается в том, что кассовые документы, в частности, приходные и расходные кассовые ордера, могут не оформляться (подп. 4.1 п. 4 Указания № 3210-У).

Вместе с тем пункт 5 Указания № 3210-У не запрещает им оформлять эти документы. С ними вести учет денежных средств и доходов гораздо удобнее и больше соответствует требованиям НК РФ.

ПКО относится к первичным учетным документам (подп. 4.1 п. 4, п. 5 Указания № 3210-У).

Налогоплательщики, применяющие УСН, обязаны вести учет доходов и расходов в книге учета (КУДиР) (ст. 346.24 НК РФ). Форма и порядок ее заполнения утверждены приказом

Минфина от 22 октября 2012 г. № 135н. А доходы, учитываемые при исчислении налоговой базы, отражаются в КУДиР на основании первичных документов.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

ПКО: выдавать или не выдавать?

Таким образом, пока ни законодательство о применение ККТ, ни порядок ведения кассовых операций не обязывают ИП без наемных работников выдавать покупателю документ, подтверждающий оплату. Но и не запрещает.

Поэтому ИП может при приеме наличных денег за оказанные услуги выдать физическому лицу по его требованию квитанцию к ПКО (подп. 5.1 п. 5 Указания № 3210-У).

Именно этот документ до введения обязательного применения ККТ содержит сведения о расчете и подтверждает факт его осуществления.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Выбор читателей

Корпоративные карты: что вызовет подозрения налоговой

С 1 ноября 2021 года – новые субсидии для МСП

Изменения бухгалтерского и налогового законодательства с 2022 года

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Какие документы нужны для подтверждения оказанных услуг

Документы, подтверждающие оказание услуг

Без доказательств подтвердить, что услуга оказана, сложно. Поэтому рекомендуем после исполнения договора составлять документ, который будет доказывать, что вы выполнили условия, а заказчик удовлетворен результатом.

В качестве доказательств оказания услуги выступают:

Акт об оказании услуг

Документ составляется в произвольной форме. В соответствии с п. 4 ст. 421 ГК РФ бланк можно продумать самостоятельно. В основном договоре оказания услуг можно заранее согласовать форму.

Чаще всего документ составляет исполнитель и передает для подписания заказчику.

В акте следует указать следующие данные:

Акт подписывается обеими сторонами сделки.

В «КонсультантПлюс» есть Готовые решения, в том числе о том, как оформить акт об оказании услуг. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно. Вы также можете получить актуальный прайс-лист К+.

Отчет исполнителя

Этот документ так же, как и акт, составляется в произвольном виде, поскольку законодательство не регулирует порядок его заполнения. Однако учтите, что если в основном договоре оказания услуг прописано, как должен составляться отчет, вы должны следовать этим правилам. В договоре может содержаться форма этого документа.

В отчете указывают:

Если имеются документы, подтверждающие оказание услуги, их приводят в приложении.

Документы, подтверждающие оплату услуг

Подтверждать факт исполнения договора оказания услуг необходимо не только исполнителю, но и заказчику. Нужно доказать, что оплата была произведена в полном объеме в установленные договором сроки. Подтверждением могут служить различные документы, в зависимости от того, является заказчик юридическим либо физическим лицом.

Документ, подтверждающий оплату услуг безналичным способом

В этом случае доказать факт оплаты проще, поскольку у вас останутся банковские документы о проведенной операции. Кроме того, подтвердить оказание услуг поможет акт об оказанных услугах или кассовый чек, если выдавался.

Документ, подтверждающий оплату услуг наличными

Если заказчик физическое лицо, то оплату услуг подтвердят:

Если заказчик юридическое лицо, то оплату услуг также может подтвердить:

В обоих случаях факт оплаты услуг сможет подтвердить акт об оказанных услугах. В нем также указывается, что услуги оплачены в полном объеме.

Итоги

Таким образом, для подтверждения факта оказания услуги помогут акт об оказанных услугах, отчет исполнителя и переписка с заказчиком. Для подтверждения оплаты услуг понадобятся акт об оказанных услугах, расписки, кассовые чеки, расходно-кассовый ордер, кассовая книга, банковские документы, авансовый отчет, документы бухгалтерского учета.

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

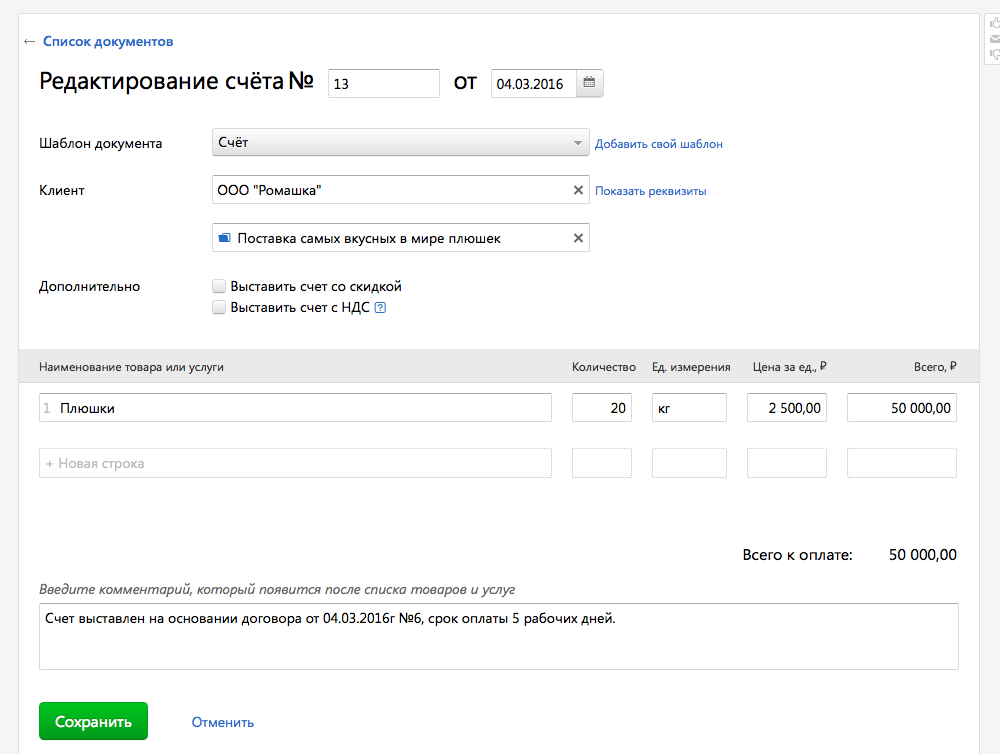

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

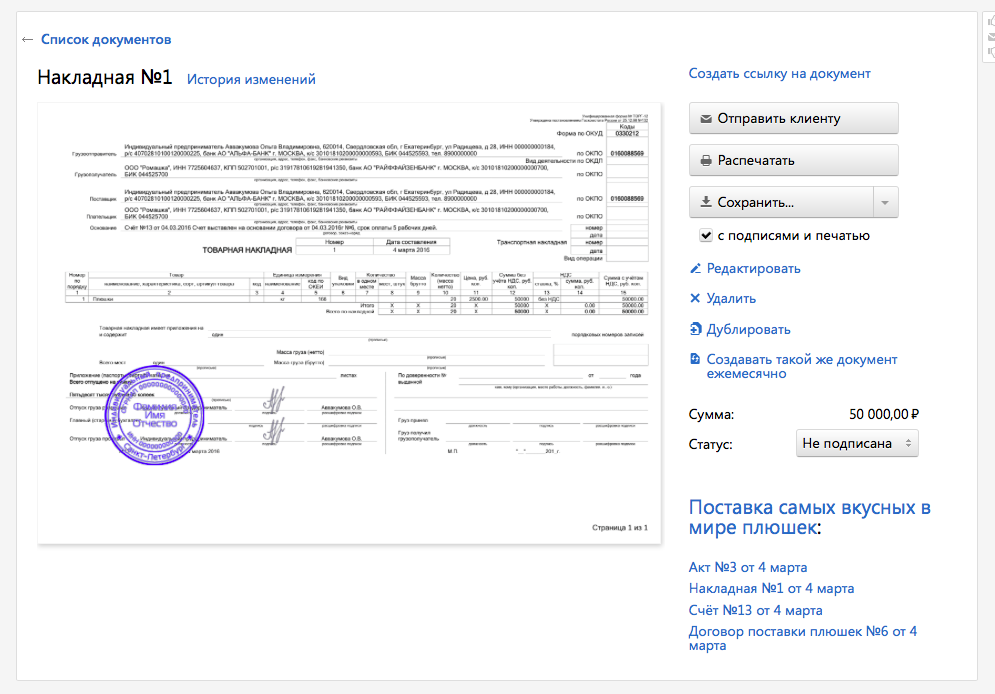

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

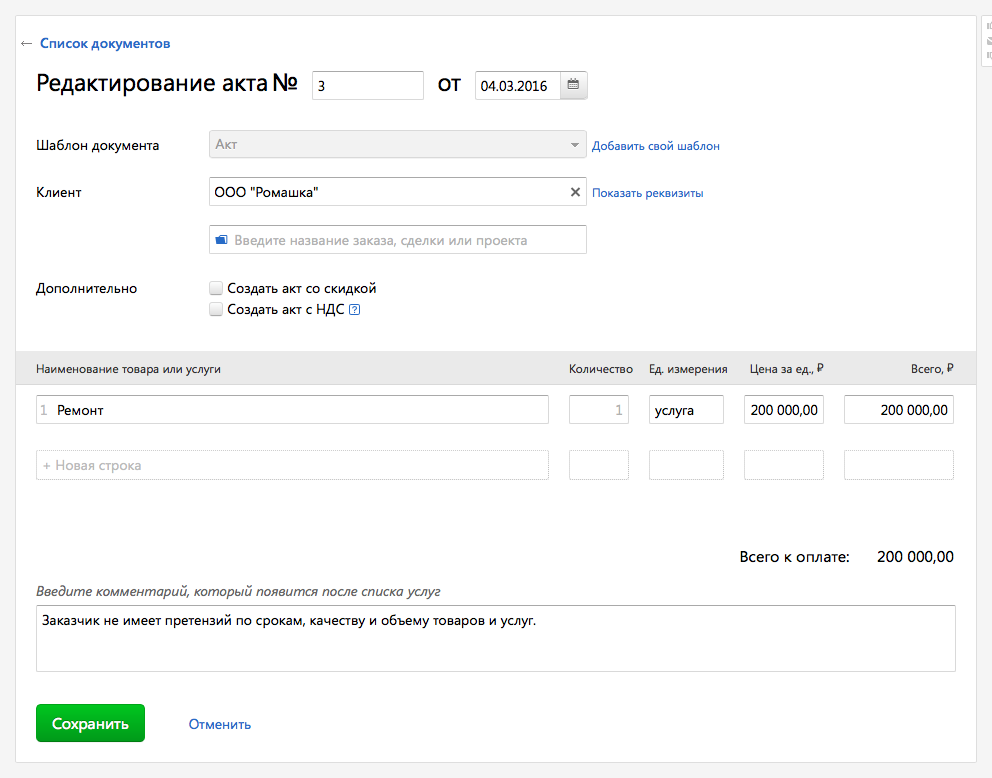

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

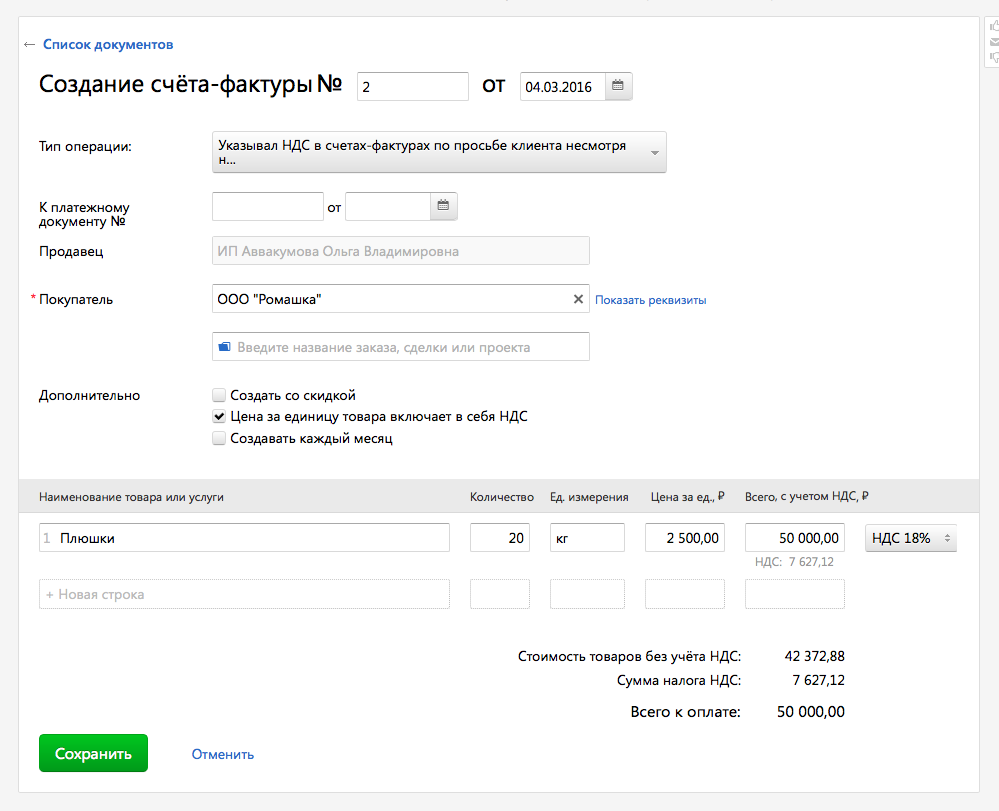

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как малому бизнесу правильно принимать и использовать наличные от ИП и ООО?

Не всегда удобно оплачивать товары или услуги безналичным способом, особенно если речь идет о малом бизнесе. Однако расчеты наличными могут стать причиной санкций со стороны ФНС. Разбираемся, каким образом закон ограничивает подобные сделки, и как правильно оформлять «наличку», чтобы не получить штрафы.

Лимит наличности: какую сумму можно безопасно получить от предпринимателей?

Основным документом, регулирующим наличные расчеты, является Указание Центробанка, опубликованное в 2019 году. В нем оговаривается лимит суммы сделки: по одному договору и от одного контрагента предприниматель может получить (или отправить) не более 100 тысяч рублей. Временных ограничений нет: вы можете получать от контрагента по 10 тысяч рублей наличными каждый день, но как только общая сумма платежей достигнет 100 тысяч, придется перейти на безналичные расчеты.

Лимит «работает» не только в течение срока действия договора, но и после его окончания. Например, договор между ИП и ООО подошел к концу. Предприниматель выполнил все работы, однако юрлицо до конца не рассчиталось по своим обязательствам. Если сумма задолженности менее 100 тысяч рублей, то ее можно передать сразу. Сумму больше 100 тысяч рублей придется «разбивать» на несколько договоров.

Напомним, что любые сделки между предпринимателями НК РФ признает оптовыми, даже если речь идет о продаже коробки карандашей для офиса или воды для кулера: в любом случае нужно оформить договор, а при расчете наличными – соблюсти лимит в 100 тысяч рублей. Причем, последнее касается обеих сторон сделки (и получателя, и плательщика).

Чем грозит нарушение лимита наличных расчетов?

Если по одному договору предприниматель получает от контрагента более 100 тысяч рублей наличными, он нарушает закон, а значит может быть привлечен к административной ответственности согласно ст. 15.1 КоАП РФ:

для ИП сумма штрафа составляет от 4 до 5 тысяч рублей;

для ООО – от 40 до 50 тысяч рублей.

В некоторых ситуациях ФНС заменяет денежные санкции на предупреждения, если речь идет о субъектах МСП. На смягчение наказания можно рассчитывать, если:

предприниматель впервые превысил лимиты, оговоренные в Указании Центробанка;

нарушение закона не повлекло за собой материального ущерба для любой из сторон.

Как проводить наличные расчеты при сделках от 100 тысяч рублей?

Что делать предпринимателю, если сумма договора превышает установленный Центробанком лимит? Вариантов два:

Можно «разбить» сумму на несколько договоров. К примеру, чтобы реализовать товар на сумму 200 тысяч рублей, можно заключить два договора на 100 тысяч рублей каждый. Так как договоры разные, то оплату по ним можно принять в один день.

Сумму, превышающую лимит, принять в безналичной форме. К примеру, за товар или услуги вам должны перечислить 150 тысяч рублей. Согласно действующему законодательству 100 тысяч рублей можно принять в наличной форме, а остальное – банковским переводом на р/с компании.

Как правильно оформлять наличные поступления?

Наличность, полученная от юридических лиц или ИП по договору, должна проводиться через онлайн-кассу (за исключением случаев, предусмотренных ст. 2 федерального закона № 290-ФЗ). Если этого не сделать, ФНС может выписать штраф:

для ИП – от 25 до 50% от прошедшей мимо кассы суммы, но не менее 10 тысяч рублей;

для ООО – от 75 до 100%, но не менее 30 тысяч рублей.

После получения наличности ИП и ООО должны выдать плательщику кассовый чек. При необходимости дополнительно к нему можно выписать и другие документы: акты, формы ТОРГ-12 и пр. Работа без чека считается нарушением закона и влечет за собой штрафы (для ИП – 2 тысячи рублей, для ООО – 10 тысяч рублей).

Наличность можно оставить в кассе (субъекты МСП имеют право не устанавливать кассовый лимит), либо перевести на р/с через банкомат, корпоративную карту или оператора своего банка. В графе «Назначение платежа» можно указать «Розничная выручка».

На что ИП и ООО могут потратить наличность?

Часть наличных поступлений нельзя использовать для оплаты расходов напрямую: например, чтобы рассчитаться этими деньгами за аренду офиса или закупку материалов, сначала придется внести средства на р/с, а затем снять с него нужную сумму.

К поступлениям, которые обязательно проводят через банк, относятся:

возвращенные авансы и переплаты;

возмещенные недостачи, убытки, неустойки;

займы как полученные, так и возвращенные (включая проценты по ним);

безвозмездно переданные суммы;

Наличные средства, полученные в качестве оплаты товаров, услуг или работ, можно тратить напрямую из кассы, если речь идет о следующих категориях расходов:

выдача заработной платы, выплата социальных пособий согласно трудовым договорам;

выплата страховых возмещений;

выдача денег работникам (под отчет): например, для оплаты транспортных расходов, покупки канцелярии и пр.;

расчетов с потребкооперативами и микрофинансовыми организациями;

оплата товаров, услуг или работ;

выдача денег на личные нужды ИП (то есть, никак не связанные с его коммерческой деятельностью).

В остальных случаях деньги нужно сначала положить на р/с, а затем уже распоряжаться ими по своему усмотрению. К примеру, ИП выдал работнику 10 тысяч на закупку канцелярских товаров. Но работнику предоставили скидку 10%, поэтому 1 тысячу рублей он вернул в кассу. Так как эти деньги не относятся к средствам, полученным в качестве оплаты товаров, услуг или работ, то ИП должен «прогнать» их через банк, чтобы в дальнейшем использовать их для тех или иных целей.

Начинающему ИП: какими документами нужно оформлять хозяйственные операции

Основой учета являются первичные документы, которыми оформляются любые хозяйственные операции. В зависимости от того, чем занимается ИП — оказывает услуги, выполняет работы или продает товары — он оформляет свои взаимоотношения с покупателями и клиентами. Также в большинстве случаев он сам выступает в роли покупателя товаров и услуг, которые использует в своей предпринимательской деятельности. Взаимоотношения с поставщиками и подрядчиками должны быть соответствующим образом оформлены. Обо всем этом расскажем в сегодняшнем материале.

Типы документов

Надо сказать, что различных видов первичных документов существует немало. Но в первую очередь ИП нужно запомнить такие:

Вовсе не обязательно, что в работе предприниматель будет использовать все эти документы. Например, если ИП на УСН оказывает услуги юридическим лицам и другим предпринимателям, то он будет заключать договоры, выставлять счета на оплату, подписывать акты оказанных услуг. А вот с такими документами, как и счет-фактура и кассовый чек, он иметь дела не будет.

Рассмотрим каждый из этих документов более подробно.

Договор

Договор — это первый документ, который подписывают стороны сделки. Договор в классическом виде составляется на бумаге в 2-х экземплярах и подписывается обеими сторонами с указанием их реквизитов. В договоре стороны прописывают важные моменты своего сотрудничества:

Договор вовсе не обязательно должен быть составлен в письменной форме. Например, если ИП занимается розничной продажей товаров, то он, по сути, заключает устный договор с каждым своим покупателем. Объектом этого договора является предложенный товар, ценой — его стоимость на ценнике. Если покупатель этот товар оплачивает, значит, он принимает предложенные условия. Факт заключения такого договора подтверждается выдачей покупателю кассового чека или заменяющего его документа.

Одной из форм договора является оферта — это предложение о заключении сделки, направленное неограниченному кругу лиц. Оферта чаще всего размещаться публично, например, на сайте. Факт оплаты считается принятием условий договора — акцептом оферты.

Счет на оплату

На самом деле счет на оплату, скорее, удобный, нежели необходимый для учета документ. В нем содержится информация о количестве /объеме и стоимости товаров или услуг, подлежащих оплате. Обычно счет направляется покупателю — юридическому лицу или ИП — для оплаты «безналом», то есть через банк.

Форма счета может разрабатываться предпринимателем самостоятельно. Ниже предложена одна из возможных форм, которую довольно часто применяют субъекты бизнеса.

Кстати, существует документ, который объединяет в себе договор и счет на оплату. Он так и называется — счет-договор. По сути, это счет, в который внесены обязательные условия договора (их называют существенными). Его образец представлен ниже.

Образец счета-договора

Образец счета-договора

Документы об оплате

Таких документов существует несколько, и выбор делается не по желанию, а в зависимости от условий работы.

Важно! Единственный случай, когда ИП ничего не должен выдавать покупателю при получении от него денежных средств — это прием оплаты непосредственно на банковский счет. В этом случае на руках у покупателя остается документ из банка, который подтвердит факт осуществления им платежа.

Обычно через банк рассчитываются между собой юридические лица и предприниматели. А вот расчеты с покупателями — физическими лицами субъект бизнеса должен подкреплять документами. Это необходимо при приеме оплаты наличными деньгами, банковскими картами или электронными средствами платежа (кошельками Qiwi, Яндекс.Деньги и другими). Документ остается у покупателя и служит подтверждением факта оплаты.

В большинстве случаев ИП лишен права выбора того, какой именно документ оформлять, — все регламентировано законом. Так, если предприниматель применяет ОСНО или УСН и торгует в розницу, то он обязан использовать кассовый аппарат. Соответственно, покупателю необходимо выдавать кассовый чек.

Что касается оказания услуг населению, то вне зависимости от наличия работников и применяемой системы налогообложения без ККТ можно работать до 1 июля 2019 года. Однако взамен кассового чека покупателю нужно выдавать бланк строго отчетности (БСО). Причем всегда, а не только по требованию. БСО можно заказать / купить в типографии, сформировать посредством автоматизированной системы, в том числе онлайн через специальный сервис.

Внимание! Сформировать БСО на обычном компьютере нельзя — они не будут действительны.

Налоговый кодекс устанавливает, что налогоплательщики на патентной системы могут не применять онлайн-КТТ, а вместо этого выдавать товарный чек (п. 2.1 ст. 2 Федерального закона № 54-ФЗ). Однако эта льгота не касается следующих видов деятельности на патенте:

Во всех перечисленных случаях ИП обязан применять онлайн-ККТ при любых оборотах, даже если у него нет сотрудников. И любая розничная торговля входит в этот список. Как разъяснил в прошлом году Минфин, ИП на ПСН обязан применять кассовый аппарат, даже если розничная торговля является его не основным, а дополнительным видом деятельности (письмо Минфина РФ от 20.08.2019 № 03-01-15/63724). Впрочем, в законе о ККТ перечислены ситуации, когда кассовый аппарат при торговле в любом случае не нужен:

Это освобожденные виды деятельности.

Наконец, в п. 2 статьи 2 Федерального закона 54-ФЗ перечислены виды деятельности, при которых онлайн-касса для ИП также не обязательна. Вот они:

Внимание! Исключение — магазины, павильоны, киоски, палатки, автолавки, автомагазины и т.п. объекты, обеспечивающие показ и сохранность товара, а также открытые прилавки внутри рынка при торговле непродовольственными товарами.

Если ИП для продажи товара использует автоматы, которые работают не от сети и принимают исключительно монеты (такие можно увидеть установленными в магазинах, в них продают жвачку, шарики, мелкие игрушки), то тоже может обойтись без онлайн-кассы.

В остальных случаях применять кассовую технику нужно в обязательном порядке.

Товарная накладная

Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

Накладная применяется, если ИП реализует товар другому предпринимателю или юридическому лицу. При продаже обычным физическим лицам (не ИП) этот документ не оформляется. Составляется товарная накладная в 2-х экземплярах:

Чаще всего товарная накладная составляется по форме ТОРГ-12, либо свою разработанную унифицированную форму.

Акт приемки

Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

Акты приемки являются важными первичными документами. Они подтверждают факт исполнения услуги (выполнения работы), а также то, что заказчик их принял и не имеет претензий к исполнителю.

Составляется акт в двух экземплярах и подписывается обеими сторонами. Если сотрудничество продолжительное, а услуги оказываются часто, акт можно составлять периодически. Например, договор заключен на год, услуга оказывается 1 раз в неделю — в таком случае акт можно составлять 1 раз в месяц.

Счет-фактура

Счет-фактура — важный документ для плательщиков НДС. Этот налог уплачивают ИП (и компании), которые применяют основной налоговый режим. При применении ЕНВД (режим отменен с 01.01.2021г.), УСН, ЕСХН (до 2019 года) и патентной системы НДС не уплачивается (хотя из этого правила есть исключения). Поэтому если ИП применяет один из специальных режимов, формировать счет-фактуру он не должен. Более того, если он по просьбе покупателя выставит счет-фактуру и выделит в нем сумму НДС, то обязан будет этот налог уплатить в бюджет и подать декларацию.

ИП — плательщики НДС выписывают счет-фактуру в обязательном порядке. Сделать это необходимо не позже, чем через 5 дней после отгрузки товара. Составляется документ в 2-х экземплярах — по одному для покупателя и продавца.

Если ИП является плательщиком НДС, ему также важно своевременно получать счета-фактуры от своих поставщиков, поскольку этот документ является основанием для применения им вычета НДС.

Универсальный передаточный документ

УПД (универсальный передаточный документ) — сравнительно новый в первичке документ, соединяющий функционал счёта-фактуры и накладной/акта. Он поможет значительно уменьшить документооборот. Применять УПД вправе индивидуальные предприниматели и юридические лица на всех налоговых режимах.

На основе УПД Вы сможете вести бухучёт, списывать расходы по налогу на прибыль и заявлять налоговый вычет по НДС. Логика совмещения функций в том, что корректно заполненные первичные учётные документы требуются, кроме бухгалтерского, ещё и для налогового учёта.

Использовать новый документ можно для оформления различных операций:

Универсальный передаточный документ допустимо применять и в качестве первичного учётного документа, и в качестве совмещённого (первичный документ и счёт-фактура).

УПД разрабатывался, чтобы упростить оформление операций по продаже товаров, услуг и работ: вместо двух бумаг остаётся одна. УПД признан основанием для налоговых начислений и вычетов, а также подтверждением доходов продавца и затрат покупателя. Налоговики проверяют документ по тем же параметрам, что и традиционные формы бухгалтерских документов. Не беспокойтесь о налоговых рисках: они не появятся, если Вы заполните УПД корректно.