УСН «Доходы» в 2021 году: как отчитываться и сколько платить

Упрощённая система налогообложения бывает двух видов: «Доходы» и «Доходы минус расходы». Они различаются тем, с какой суммы вы платите налог. Как выбрать выгодный вид УСН, мы рассказали в статье «Упрощённая система налогообложения».

Содержание статьи

Ставка УСН «Доходы»

Ставка налога показывает, сколько процентов от доходов придётся заплатить государству. В большинстве случаев она равна 6%. Но есть регионы, которые снизили ставку.

В Крыму и Севастополе ставка 4%. В Севастополе можно платить ещё меньше — 3%, если вести бизнес из перечня льготных видов деятельности. В Чеченской Республике ставка налога зависит от числа сотрудников и составляет от 1% до 6%.

В Москве, Санкт-Петербурге и Екатеринбурге ставка УСН стандартная — 6%.

Узнайте на сайте налоговой в разделе «Особенности регионального законодательства», какая ставка действует в вашем регионе.

Если ваши доходы за год превысят 150 млн или сотрудников будет больше 100, то ставка для любого региона увеличится до 8%.

Что считать доходом УСН

Доходом на УСН считается всё, что вы заработали от бизнеса. В основном, это доходы от продажи товаров или услуг. Например, вы разработали сайт и получили за работу 100 тысяч рублей. Эту же сумму запишите в доходы УСН и заплатите с неё налог.

Есть ещё внереализационные доходы, которые напрямую не связаны с бизнесом, но их тоже нужно учесть. К ним относятся:

Чаще всего вы получаете доходы деньгами. Но бывают неденежные доходы, например, при бартерах и взаимозачётах, когда вы меняете один товар на другой. Такие доходы тоже нужно учесть — в рублях по рыночной стоимости аналогичного товара.

Доходы в валюте переведите в рубли по курсу центрального банка, который действует в день получения денег. Подробнее об этом мы рассказали в статье «Как платить налоги при расчётах в валюте».

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Какие доходы не нужно учитывать в УСН

Не все полученные деньги — ваш доход. При расчёте УСН не нужно учитывать:

У ИП есть доходы, которые не учитываются в УСН, но с них удерживается НДФЛ по ставке 35%:

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег.

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель. Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта. В этот же день нужно учесть 100 000 рублей в доходах УСН.

Можно ли учесть расходы

На УСН 6% расходы учесть нельзя. Поэтому, если у вашего бизнеса высокие затраты, стоит задуматься о переходе на УСН «Доходы минус расходы».

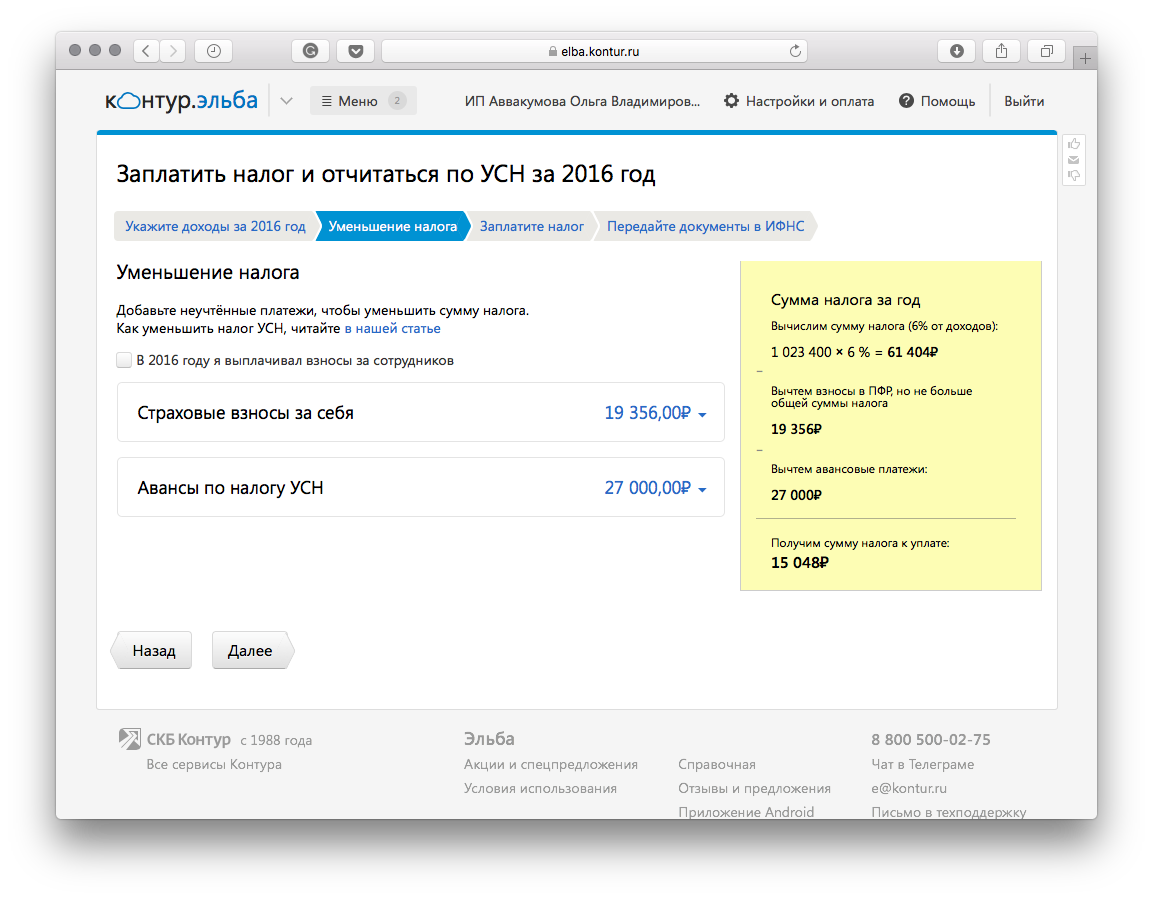

Как уменьшить УСН 6%

Один из плюсов УСН «Доходы» в том, что налог можно уменьшить на страховые взносы за ИП и сотрудников. Чтобы сделать это без ошибок, запомните два правила:

Например, у вас нет сотрудников, и налог УСН за I квартал получился 10 тысяч рублей. В этом же квартале вы заплатили 8 000 рублей страховых взносов. Вы вычитаете эту сумму из налога УСН и платите 2 000 вместо 10 тысяч рублей.

Отчётность на УСН «Доходы» в 2021 году

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год.

Каждый квартал нужно платить налог:

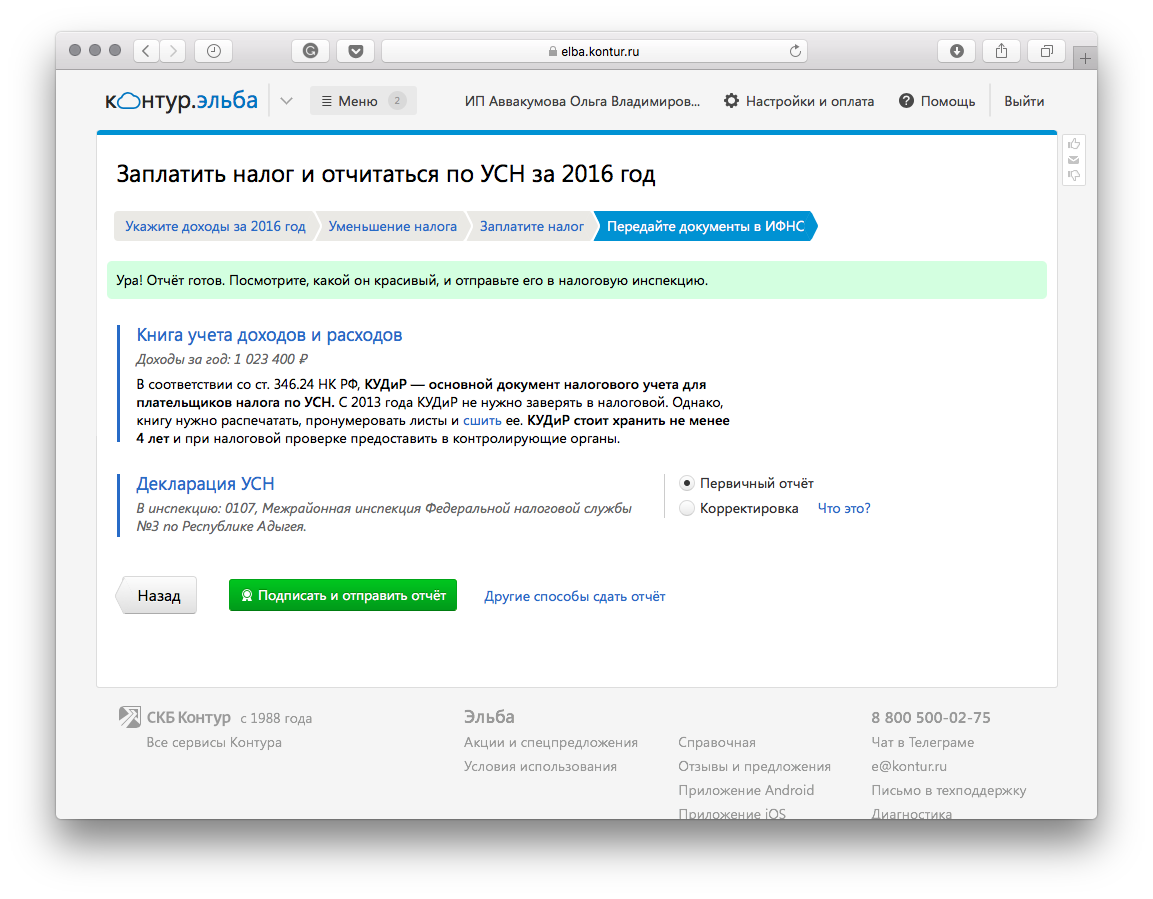

Один раз в год сдайте декларацию УСН. За 2020 год ООО отчитываются до 31 марта 2021 года, а ИП — до 30 апреля 2021 года.

Кроме этого заведите книгу учёта доходов. Записывайте туда все доходы бизнеса и страховые взносы, которые заплатили. Эту книгу не нужно сдавать в налоговую, пока она сама не попросит.

А Эльба поможет?

Эльба поможет вести учёт доходов на УСН. Сервис посчитает налог и правильно уменьшит его на страховые взносы, а по итогу года подготовит налоговую декларацию. Электронную подпись для отправки отчётности через интернет мы выпустим бесплатно. Попробуйте 30 дней бесплатно.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Отчётность ИП на УСН без работников в 2021 году

Упрощённая система налогообложения — самая распространённая среди индивидуальных предпринимателей. Она настолько облегчает бухгалтерию, что со всеми делами можно справиться самому. Наша статья расскажет, что и когда ждёт от вас государство.

Содержание статьи

Когда платить налог УСН

Налог УСН нужно платить каждый квартал. В 2021 году сроки такие:

Платите УСН в налоговую по прописке, даже если ведёте деятельность в другом регионе.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как считать УСН

УСН бывает двух видов, которые отличаются налоговой ставкой и расчётом налога:

Каждый регион может установить свою ставку. Узнайте вашу ставку на сайте налоговой.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Налоговые каникулы новым ИП

Если вы зарегистрировали бизнес в социальной, производственной, научной сфере или в сфере услуг населению, вы можете попасть под налоговые каникулы. Условия для этого:

Узнайте, попадаете ли вы под каникулы, в нашей статье «Налоговые каникулы ИП».

Декларация по УСН

Один раз в год нужно сдать налоговую декларацию. Это отчёт о вашем бизнесе, по которому налоговая проверяет, правильно ли вы заплатили налоги.

Декларацию нужно сдавать всегда. Если в прошедшем году вы ничего не заработали, сдайте нулевой отчёт.

Срок — до 30 апреля. Если это день выпадает на выходной или праздник, то срок сдвигается на следующий рабочий день.

Как подготовить декларацию по УСН

Форма декларации утверждена приказом ФНС России от 26.02.2016 N ММВ-7-3/99@. Не обязательно читать порядок заполнения и вручную считать показатели. Загрузите в Контур.Эльбу выписку с расчётного счёта и получите готовый отчёт по УСН.

Как передать декларацию в налоговую

Заполняйте книгу учёта доходов и расходов

Доходы и расходы бизнеса записывайте в специальную книгу — КУДиР. Её можно вести на бумаге или в электронном виде. КУДиР не нужно сдавать, пока не попросит налоговая. Сохраняйте её в течение 4 лет и предъявляйте по требованию. Контур.Эльба автоматически сформирует вашу КУДиР, вам останется только распечатать.

Подробнее о правилах заполнения КУДиР читайте в статье «Как вести книгу учёта доходов и расходов».

Не забывайте платить страховые взносы за ИП

До конца года нужно заплатить страховые взносы — 40 874 рублей. Если ваш доход за год окажется больше 300 тыс. рублей, придётся доплатить ещё 1% от суммы превышения. Например, с годовым доходом 500 тыс.рублей вы заплатите 42 874 рублей страховых взносов: 40 874 рублей— фиксированная часть, 2 000 рублей — 1% от доходов свыше 300 тыс.рублей.

Платить взносы нужно, даже если вы не получали доходов.

Чтобы ничего не забыть, настройте в Контур.Эльбе уведомления по электронной почте или СМС о приближающихся сроках отчётности.

Как отчитываться после найма сотрудников

Если вы наймёте сотрудников, количество отчётов вырастет в разы. Придётся сдавать дополнительные отчёты в налоговую, пенсионный фонд и ФСС, а также каждый месяц платить страховые взносы за сотрудников.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Порядок ведения бухгалтерского учета ИП (нюансы)

Кто обязан вести бухгалтерский учет в РФ

Ответ на этот вопрос дает ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. К обязанным вести бухучет в Российской Федерации относятся:

Таким образом, формально индивидуальные предприниматели причислены к хозяйствующим субъектам, которым государство вменяет в обязанность вести бухгалтерский учет.

Однако в п. 2 ст. 6 закона № 402-ФЗ ИП упоминаются среди тех, кто может этого не делать. При этом должно соблюдаться обязательное условие: предприниматель ведет учет доходов и расходов и других связанных с его деятельностью объектов налогообложения и физических показателей.

Так что же понимается под ведением учета, упомянутого законодателем в п. 2 ст. 6 закона № 402-ФЗ, и кто из предпринимателей обязан вести бухучет, а какие ИП ведением бухгалтерского учета могут с полным правом себя не затруднять?

Что подразумевается под учетом доходов и расходов

Понятие «учет доходов и расходов» используется в НК РФ, который обязывает налогоплательщиков в установленных законом случаях производить учет доходов, расходов и имеющихся у них налогооблагаемых объектов (подп. 3 п. 1. ст. 23 НК РФ). Таким образом, ведение бухгалтерского учета ИП могут не осуществлять, если ведут налоговый.

Напомним, что предприниматели могут применять в своей деятельности следующие налоговые режимы:

Какие налоги должен платить ИП и какие отчеты должен сдавать, узнайте в КонсультантПлюс.

Рассмотрим, какие из этих режимов предусматривают учет доходов, расходов и прочих объектов налогообложения. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Должны ли вести бухгалтерский учет ИП на УСН

Обратимся к разъяснениям Минфина России (письмо от 26.07.2012 № 03-11-11/221), специалисты которого трактуют эту ситуацию следующим образом.

Согласно ст. 346.24 НК РФ упрощенцы обязаны фиксировать свои доходы и расходы в книге учета доходов и расходов организаций и ИП, применяющих упрощенную систему налогообложения. Ее форма и порядок оформления утверждены приказом Минфина России от 22.10.2012 № 135н.

Следовательно, обязательное условие по учету доходов и расходов упрощенцами, установленное п. 2 ст. 6 закона № 402-ФЗ, будет соблюдено, а это значит, что бухучет они могут не вести.

Правильно заполнить указанный налоговый регистр вам помогут статьи:

ИП вправе сомещать УСН с ПСН.

Как правильно вести учет доходов и расходов в этом случае, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Ведут ли бухучет ИП на ОСНО

Данная ситуация аналогична предыдущей (письмо Минфина России от 26.07.2012 № 03-11-11/221).

Согласно п. 2 ст. 54 НК РФ предприниматели, работающие на ОСНО, учитывают доходы и расходы по своей коммерческой деятельности в книге учета доходов и расходов и хозопераций ИП, утвержденной приказом от 13.08.2002 Минфина России № 86н и МНС России № БГ-3-04/430.

О налоговой нагрузке ИП на ОСН читайте здесь.

Таким образом, условие об учете доходов и расходов (п. 2 ст. 6 закона № 402-ФЗ) здесь также выполняется. Следовательно, ИП на ОСНО, как и упрощенцы, вольны отказаться от ведения бухгалтерского учета.

О сравнении популярных налоговых режимов для субъектов малого предпринимательства читайте в статье «Чем отличается УСН от ОСНО? Что выгоднее?».

Нужен ли бухучет ИП на ЕСХН

Ответ на этот вопрос также можно найти в разъяснениях финансового ведомства (письмо Минфина России от 27.08.2012 № 03-11-11/257).

Согласно п. 8 ст. 346.5 НК РФ для определения налоговой базы по ЕСХН предприниматели обязаны учитывать доходы и расходы в книге учета доходов и расходов ИП, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей. Ее форма и правила оформления закреплены в приказе Минфина РФ от 11.12.2006 № 169н. Кроме того предприниматели на ЕСХН с января 2019 года обязаны уплачивать НДС. Для учета НДС-операций ИП необходимо вести книгу покупок и книгу продаж, а также выдавать счета-фактуры.

ИП сельхозпроизводитель вправе применить льготу и не уплачивать НДС. Подробнее о порядке оформления льготы читайте здесь.

И опять приходим к аналогичному выводу: ИП на ЕСХН могут отказаться от ведения бухучета.

Корректно оформить книгу учета для ИП на ЕСХН поможет статья «Правила ведения книги учета доходов и расходов при ЕСХН».

Ведение бухучета ИП на патенте

Предприниматели, выбравшие для своей деятельности ПСН, так же, как и все остальные ИП, могут не вести бухучет, поскольку осуществляют налоговый (п. 1 ст. 346.53 НК РФ) в соответствии с порядком, утвержденным приказом Минфина России от 22.12.2012 № 135н.

ВАЖНО! Отсутствие необходимости вести бухучет предпринимателям влечет за собой необязательность сдачи ими бухгалтерской отчетности.

Как вести книги доходов и расходов

Существует ряд критериев, которые необходимо соблюдать предпринимателям (и другим лицам, заполняющим соответствующие регистры) при ведении книг учета доходов и расходов:

Возможные объекты учета у предпринимателей

Стоит понимать, что учетные регистры, которые следует вести предпринимателям, не ограничиваются книгами учета доходов и расходов. Так, ИП не освобождается (при наличии у него соответствующей обязанности, обстоятельств или объектов) от учета:

ИП также могут быть субъектами уплаты некоторых налогов (НДС, транспортного, налога на имущество, НДФЛ), взносов во внебюджетные фонды и др. В этом случае ему придется не только вести соответствующие учетные регистры, но и формировать на их основе отчетность и представлять ее в контролирующие органы.

О том, как предпринимателю перейти на электронную сдачу отчетности, читайте в статье «Как подключить электронную отчетность для ИП (нюансы)?».

Может ли ИП по своему желанию вести бухгалтерский учет и сдавать бухгалтерскую отчетность

Несмотря на предоставленное предпринимателям законом № 402-ФЗ право не вести бухучет и не формировать бухгалтерскую отчетность, многие ИП от бухучета не отказываются. И объективные причины на то есть.

Конечная цель ведения бухучета — составление отчетности, достоверно отражающей финансовое состояние субъекта. Сведениями, содержащимися в этой отчетности, пользуется не только государство, но также внутрикорпоративные потребители информации (собственники, руководители, сотрудники) и сторонние заинтересованные лица (инвесторы, кредиторы, контрагенты, аудиторы). Эти пользователи на основе такой отчетности принимают те или иные важные хозяйственные и стратегические решения.

ИП, не ведущий бухучет и не составляющий бухгалтерскую отчетность, может столкнуться с рядом объективных трудностей:

Кроме того, возможны ситуации, когда предприниматель не сумеет отказаться от ведения бухгалтерского учета и составления бухотчетности по внутрикорпоративным причинам. Например, если ИП входит в состав холдинга, составляющего консолидированную отчетность и осуществляющего жесткий внутренний контроль за деятельностью входящих в него лиц.

Заметим, что внешним пользователям (как правило, в целях кредитования и инвестирования) может понадобиться бухгалтерская отчетность (формы 1, 2), заверенная не только подписью предпринимателя, но и отметкой налогового органа.

ВАЖНО! Если предприниматель принял решение вести бухучет и составлять бухотчетность, он может сдавать ее в органы ФНС в общем порядке. Отказать в приеме бухгалтерской отчетности у ИП и проставлении на ней отметки о принятии налоговики не имеют права.

Образец составления формы 1 вы найдете в статье «Порядок составления бухгалтерского баланса (пример)».

Итоги

Независимо от выбранного режима налогообложения, ИП имеет право отказаться от ведения бухгалтерского учета. В то же время закон не запрещает предпринимателям вести бухучет и сдавать бухгалтерскую отчетность в контролирующие органы в общем порядке.

Каков порядок признания расходов при УСН 6 процентов?

Чем отличаются разные объекты обложения упрощенным налогом

В соответствии со ст. 346.14 НК РФ, при переходе на упрощенку или до окончания очередного налогового периода налогоплательщик имеет возможность выбрать один из двух объектов обложения: «доходы» и «доходы минус расходы».

Приведем их основные различия:

УСН «доходы за вычетом расходов»

Ставка налога (в общем случае)

Сумма доходов, определенная согласно ст. 346.15 НК РФ

Из доходов вычитаются расходы, рассчитанные в соответствии со ст. 346.16 НК РФ

РАЗЪЯСНЕНИЯ от экспертов КонсультантПлюс:

УСН с объектом «доходы» выгоднее применять, если у вас небольшие расходы. Тогда вы будете платить меньшую сумму налога и будет проще вести учет, чем при объекте «доходы минус расходы». Доходы надо определять по правилам налога на прибыль. В общем случае они облагаются по ставке 6%, но в регионах могут быть пониженные ставки. Начиная с 1 января 2021 г. для ряда случаев предусмотрена ставка 8%. Как применять УСН с объектом «доходы», детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

О порядке перехода с УСН 6% на УСН 15% почитайте в этом материале.

Отражая издержки при любом объекте упрощенки, необходимо помнить, что доходы и расходы упрощенцев фиксируются в налоговом учете кассовым методом (п. 1 ст. 346.17 НК РФ). Кроме того, необходимо соблюсти общие правила признания расходов (ст. 252 НК РФ): они должны быть экономически целесообразны и подтверждены первичкой.

Сложность учета при УСН 15% заключается в том, что возможность включения расходов в налогооблагаемую базу ограничена так называемым жестким списком. С этой точки зрения учет по объекту «Доходы» технически гораздо проще. Некоторые виды расходов при УСН 6% также подлежат налоговому учету, уменьшая при этом не базу, а уже рассчитанный налог.

Расходы, уменьшающие сумму налога по УСН 6%

Снизить налог на УСН-доходы можно за счет тех расходов, что указаны в ст. 346.21 НК РФ. К таковым, в частности, относят:

За счет указанных расходов и авансы по УСН, и упрощенный годовой налог можно уменьшить максимально на 50%. Такие затраты отражаются в разделах 2.1.1 (стр. 140–143 для страхвзносов) и 2.1.2 (стр. 160–163 для торгового сбора) декларации по УСН, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, в соответствующем отчетном периоде согласно дате их перечисления.

Узнайте больше об УСН «доходы» в этой статье.

Учет расходов на поставщиков при УСН 6 процентов

С точки зрения налоговых целей учет расходов при УСН доходы 6% отходит на второй план, так как в КУДиР данная категория плательщиков по желанию может их не указывать. В расчете суммы упрощенного налога затраты компании, в том числе и на поставщиков, не участвуют.

Но если при налоговой проверке не будут предоставлены документы на закупку проданных товаров, их стоимость может быть квалифицирована как безвозмездно полученные товарно-материальные ценности, и расчетная сумма налога увеличится. Это может привести к доначислению упрощенного налога, оплате штрафа (20% от суммы недоплаты, но минимум 40 000 руб.) и начислению пеней (ст. 120 НК РФ).

Кроме налоговой инспекции, документы от поставщиков могут также заинтересовать правоохранительные органы с целью подтверждения права владения теми или иными ценностями, а также клиентов компании для выполнения гарантийных обязательств и подтверждения качества продукции.

С точки же зрения бухгалтерских и управленческих целей отсутствие актуального учета расчетов с поставщиками в принципе является невозможным, так как это моментально сведет на нет систему расчета валовой и чистой прибыли.

Нужно ли вести учет расходов при УСН 6%

Если для юрлиц законодательно регламентирована обязанность ведения и налогового учета, и бухучета, то ИП обязаны вести лишь налоговый (подп. 1 п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ, ст. 313 НК РФ). Но существуют и операции, по которым закон требует документального оформления вне зависимости от организационно-правовой формы.

Так, в п. 4 ст. 346.11 НК РФ предусмотрено сохранение порядка предоставления статистической отчетности и ведения кассовых операций для упрощенцев. В п. 2 ст. 346.11 НК РФ приведены ситуации, в которых упрощенец не освобождается от некоторых налогов:

В таких случаях налогоплательщик обязан вести документально подтвержденный учет как доходов, так и расходов.

Кроме вышеприведенных ситуаций тщательное ведение расходов при УСН 6% может быть полезным при переходе на ОСНО, реорганизации предприятия, его ликвидации, смене учредителя и других правовых действиях, требующих точных и актуальных данных о состоянии хозяйственной деятельности.

Ведение книги доходов и расходов при УСН 6% (КУДиР)

Обязанность вести КУДиР предусмотрена для всех без исключения плательщиков-упрощенцев (ст. 346.24 НК РФ). Ее форма регламентирована приказом Минфина РФ «Об утверждении форм КУДиР организаций и ИП на УСН, КУДиР ИП на ПСН и Порядков их заполнения» от 22.10.2012 № 135Н (далее — Порядок заполнения КУДиР).

Порядком регламентировано различное оформление КУДиР в зависимости от выбранного объекта обложения. Так, плательщикам УСН 6% разрешается в разделе I заполнять графу 5 «Расходы» по своему усмотрению с оговоркой, что эти суммы должны быть связаны с получением доходов по УСН. При этом п. 2.5 Порядка заполнения КУДиР обязывает в данной графе отражать:

Справочную часть раздела I, а также разделы II и III упрощенцы 6% не заполняют. Но для целей налогообложения они должны оформить раздел IV «Расходы, уменьшающие сумму налога». В нем необходимо по отдельности отразить каждый документ, сумма которого уменьшает налог к уплате, а также итоговую расчетную сумму расходов.

Итоги

Мы рекомендуем вести учет расходов при УСН «Доходы» вне зависимости от их отражения в КУДиР, так как:

Применение УСН 6% значительно упрощает документооборот на предприятии, а возможность уменьшить налог на социальные выплаты позволяет сэкономить до 50% от его суммы.

Как ИП работать на УСН

Собрали в одну статью все, что надо знать ИП на УСН: как рассчитывать налоги и страховые взносы, как платить и как вести отчетность.

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Собрали в одну статью все, что надо знать ИП на УСН: как рассчитывать налоги и страховые взносы, как платить и как вести отчетность. У нас уже была большая статья про упрощенную систему, а это выжимка самого главного.

Что ИП обязан делать на УСН

УСН — специальный режим налогообложения для малого бизнеса, его еще называют «упрощенка». Этот режим подходит большинству предпринимателей.

У ИП на УСН есть вот такие обязанности:

Давайте разбираться с каждым.

Бесплатно зарегистрируем бизнес в Тинькофф

Как рассчитать налоги на УСН

На УСН есть два режима: «Доходы» и «Доходы минус расходы».

УСН «Доходы». Максимальная ставка на УСН «Доходы» — 6%. В разных регионах она будет разной, уточняйте на сайте налоговой.

При расчете налога учитываются только доходы:

Сумма налога = Доходы × Ставка налога

Если за первый квартал 2021 года вы заработали 500 000 ₽, то надо заплатить 500 000 ₽ × 6% = 30 000 ₽.

УСН «Доходы минус расходы». На этом режиме налог платят с разницы между доходами и расходами, максимальная ставка — 15%. Если расходы превышают доходы, для этого варианта УСН есть минимальный налог: 1% от суммы дохода.

Регионы по своему усмотрению могут установить пониженные налоговые ставки. Информация о том, есть ли льготы в вашем регионе, есть на сайте налоговой в разделе об УСН.

Как рассчитать страховые взносы

ИП на всех системах налогообложения платят страховые взносы на обязательное пенсионное и медицинское страхование. Есть фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2021 году — 40 874 ₽. Эти взносы идут на обязательное пенсионное страхование и медицинское страхование.

Дополнительные страховые взносы. Если доход превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от дохода свыше 300 000 ₽.

Формулы для расчета дополнительных взносов в зависимости от системы налогообложения:

Для УСН «Доходы»: (Доходы − 300 000 ₽) × 1%

Для УСН «Доходы минус расходы»: (Доходы − Расходы − 300 000 ₽) × 1%

Дополнительные страховые взносы надо заплатить не позднее 1 июля следующего года. То есть за 2021 год их надо заплатить до 1 июля 2022 года.

За 2021 год вы заработали 5 000 000 ₽ на УСН «Доходы». Рассчитаем сумму всех страховых взносов: дополнительных и фиксированных.

Дополнительные взносы: (5 000 000 ₽ − 300 000 ₽) × 1% = 47 000 ₽.

Всего взносов за год: 47 000 ₽ + 40 874 ₽ = 87 874 ₽.

Сумма фиксированных и дополнительных взносов на пенсионное страхование в 2021 году не должна превышать 259 584 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 259 584 ₽.

Когда платить налоги и взносы

ИП должен платить налоги и взносы по определенному графику.

Налоги. Платят четыре раза в год — в течение 25 дней после окончания квартала.

| Период | Срок уплаты налога |

|---|---|

| Первый квартал 2021 года | 26 апреля 2021 года |

| Первое полугодие 2021 года | 26 июля 2021 года |

| Девять месяцев 2021 года | 25 октября 2021 года |

| 2021 год | 30 апреля 2022 года |

Взносы. Можно платить когда угодно в течение года: главное, успеть заплатить фиксированные взносы до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

У ИП есть льготы — по УСН «Доходы» можно уменьшать налог на уплаченные страховые взносы и тем самым экономить на налогах. Для этого надо разделить сумму фиксированных взносов на четыре части и платить ее четыре раза в год перед уплатой налогов за квартал.

За первый квартал 2021 года вы заработали 300 000 ₽.

Надо заплатить УСН за первый квартал — 6% от этой суммы.

300 000 ₽ × 6% = 18 000 ₽. Эту сумму нужно уплатить с 1 по 25 апреля.

Чтобы получить налоговый вычет, надо заплатить часть взносов в первом квартале до момента уплаты налогов — до 1 апреля.

Платим 10 000 ₽ в любой день до 1 апреля 2021 года.

Теперь мы можем вычесть сумму страховых взносов из авансового платежа:

Чтобы экономить на налогах, лучше всего платить страховые взносы четырьмя частями — раз в три месяца.

Когда платить налоги и взносы за 2021 год

| Период | Срок уплаты налога |

|---|---|

| Первый квартал 2021 года | ¼ взносов — до 31 марта 2021 года |

| Налоги — до 26 апреля 2021 года | |

| Первое полугодие 2021 года | ¼ взносов — до 30 июня 2021 года |

| Налоги — до 26 июля 2021 года | |

| Девять месяцев 2021 года | ¼ взносов — до 30 сентября 2021 года |

| Налоги — до 25 октября 2021 года | |

| 2021 год | ¼ взносов — до 31 декабря 2021 года |

| Налоги — до 30 апреля 2022 года |

Чтобы заплатить налоги, посмотрите реквизиты налоговой в вашем регионе на сайте.

Онлайн-бухгалтерия Тинькофф поможет упростить расчеты. Все поступления на ваш счет автоматически учитываются. Сервис сам подсчитает, сколько налогов нужно заплатить, и сформирует платежку в налоговую. Вам останется только подписать.

Какую отчетность нужно вести

На УСН ИП надо сдавать налоговую декларацию, отчетность за сотрудников, если они есть, и заполнять книгу учета доходов и расходов — КУДиР.

Если нет сотрудников, вести отчетность проще всего: достаточно сдавать налоговую декларацию один раз в год и заполнять КУДиР.

КУДиР. В книгу учета доходов и расходов записывают все операции, чтобы потом рассчитать налог по УСН. На УСН «Доходы» в КУДиР заносят только доходы и страховые взносы, на которые можно уменьшить налог. На УСН «Доходы минус расходы» записывают еще и расходы.

Сдавать КУДиР никуда не нужно, а налоговой ее предъявляют только при проверке.

Можно распечатать КУДиР и заполнять вручную, а можно вести в электронном виде и распечатать, если понадобится.

Если подключить Онлайн-бухгалтерию, сервис будет вести КУДиР автоматически.

Декларация по УСН. ИП подает декларацию в налоговую раз в год, до 30 апреля следующего года. Так, декларацию за 2021 год можно подать до 30 апреля 2022 года.

На УСН «Доходы» декларацию поможет сформировать сервис «Онлайн-бухгалтерия».

На УСН «Доходы минус расходы» декларация немного сложнее — для ее подготовки понадобится сервис «Бухгалтерское обслуживание».

Отчетность за сотрудников. По сотрудникам, с которыми заключен трудовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Бухгалтерское обслуживание от Тинькофф

Сделаем все за вас. Подходит для ИП на УСН «Доходы» и патенте

Сейчас читают

Как создать сайт для бизнеса самостоятельно

Создать сайт для компании самому без знаний программирования — это реально. Рассказываем, с помощью каких инструментов это сделать проще всего и что нужно учесть

Откуда бизнесу взять деньги

Привлечение инвестиций — обычная деловая практика для бизнеса. Но остается вопрос, где найти деньги. В этой статье рассказываем о десятке вариантов

Что нужно сделать перед запуском рекламы в Инстаграме

Разбираем, какие задачи решает таргетированная реклама и что нужно сделать перед запуском рекламной кампании

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания